The50 rašė: ↑Ant Geg 04, 2021 7:29 pm

Ar yra kažkokių strategijų kaip reiktų elgtis laikotarpiais kai fondų kaina krenta?

Yra begalės strategijų, pvz. 200 day moving average. Problema, kad ne visada jos veikia, kaip, beje, nevisada veikia ir buy and hold strategija.

The50 rašė: ↑Ant Geg 04, 2021 7:29 pm

Ar jeigu paliksiu 5 ir daugiau metų tai +- vis tiek turėtų pliusint vidutiniškai 10-20% per metus?

Nežiūrėčiau į ateitį taip optimistiškai. Ekspertai kalba apie 5 % augimą.

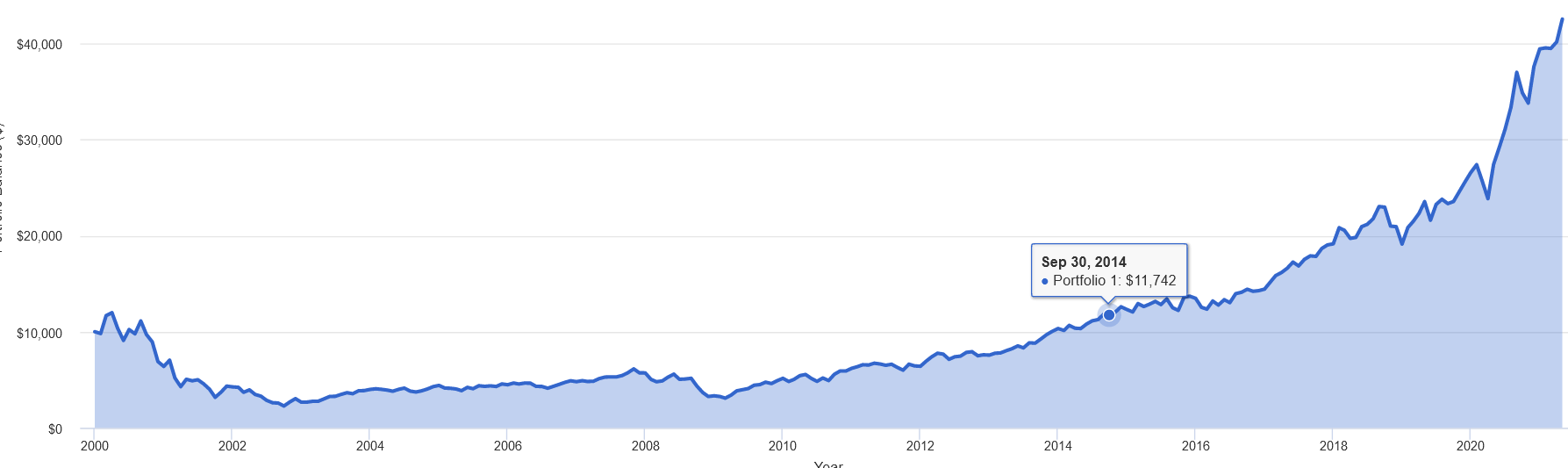

Taip pat nėra jokių garantijų, kad nusipirkęs šiandien po 5 metų parduosi brangiau. Pvz., 2000 m. sprogo technologijų burbulas. Jei 2000-03-01 pirkai NASDAQ 100 (kas visuotinai pripažįstama kaip vienas iš žinomiausių technologijos įmonių indeksų), tai buvai minuse iki 2014-10-01, beveik 14 metų. Aišku, tai labai ekstremalus pavyzdys, nes tokių žmonių, kurie sudėjo visus pinigus į akcijas būtent tuo metu yra nedaug. Vyrauja nuomonė, kad jei pinigų prireiks po 5 metų, jie neturėtų būti akcijose.

- Nasdaq 100.PNG (29.52KiB)Peržiūrėta 3304 karus(ų)