Vos tik išgirstame žodį finansinė nepriklausomybė, neilgai trukus pagalvojame ir apie ETF fondus. Finansinė nepriklausomybė ir ETF fondai tapo kone neatskiriamomis savokomis. Niekam ne paslaptis, Lietuvoje didžioji dauguma finansinės nepriklausomybės sekėjų savo investicinius portfelius sieja būtent su ETF fondais. Kadangi tai tampa vis populiaresniu instrumentu, jau gan senai nusprendžiau parašyti šio finansinio instrumento minusus. Ne tam kad išgąsdinčiau ar pakeisčiau nuomonę, o tik tam, kad aiškiai informuočiau.

Kaip veikia ETF fondai?

Tikiu, jog dalis skaitytojų puikiai žino kaip veikia biržoje kotiruojami investiciniai fondai (ETF), tačiau prisiminti teoriją tikrai nepakenks. Ypač matant ekonomikos ir finansų nuotaikas. Kad skaitytojams naujokams būtų paprasčiau suprasti, atliksiu supaprastintą/hiperbolizuotą ETF fondo paaiškinimą:

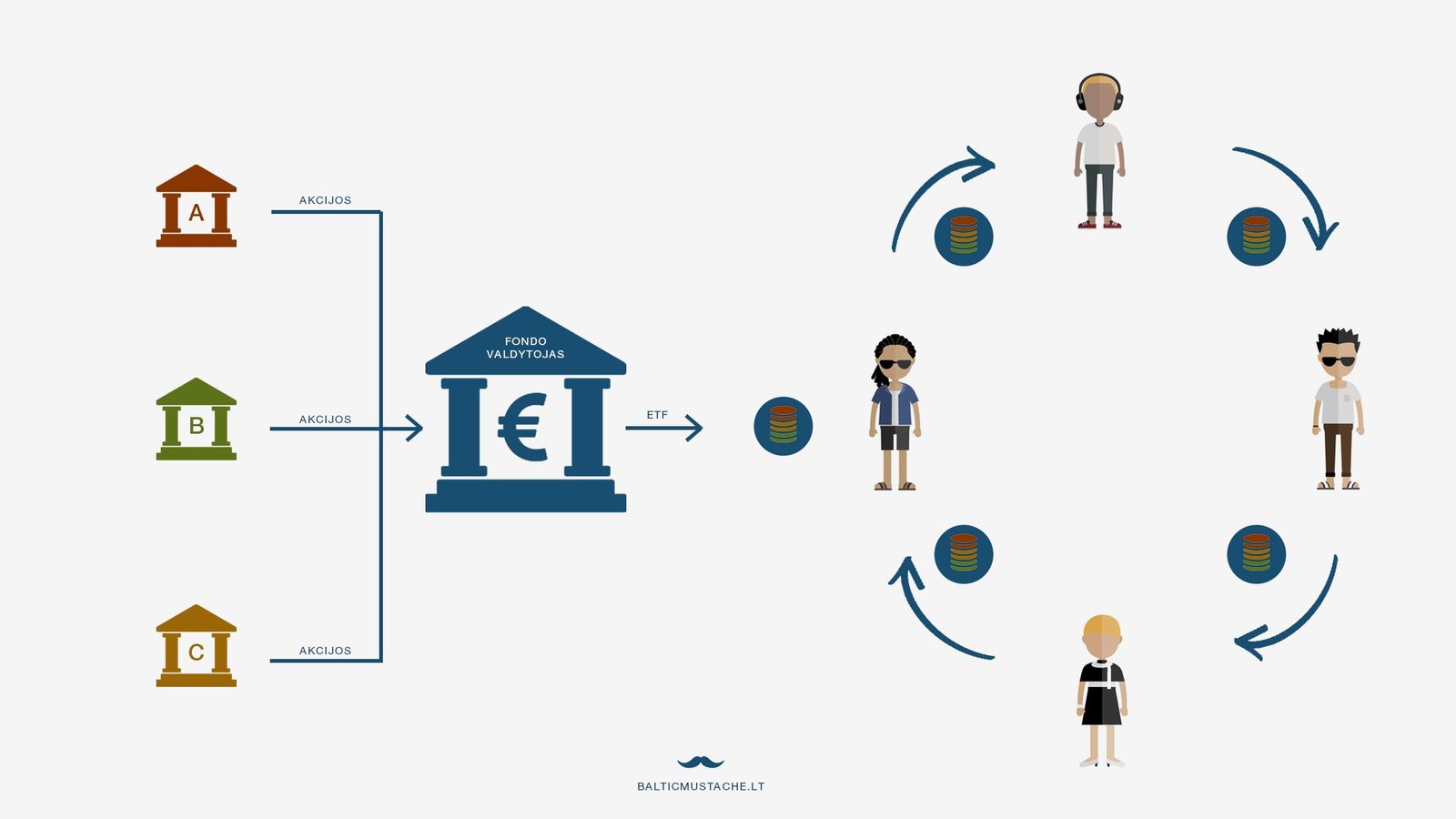

Įsivaizduok, kad investicinė bendrovė nusprendžia sukurti ETF. Įmonės darbuotojai apsibrėžia taisyklę, kad 1 fondo vienetą sudarys trys akcijos. Tarkime A, B ir C įmonės. Sukūrusi pirmuosius vienetus, bendrovė fondą ima pardavinėti biržoje. Tu ir kiti žmonės gaunate priėjimą prie vertybinių popierių biržos, persivedate ten savo grynuosius ir nusiperkate fondo vienetą. Atlikę vieną pirkimą, techniškai tampate trijų įmonių akcininku. Šaunu!

Laikui bėgant ir ekonomikai kylant, fondo vienetus perka vis daugiau žmonių, fondas gauna vis daugiau grynųjų už kuriuos perka dar daugiau A, B ir C įmonės akcijų. Ir tik kažkada vėliau ateina diena, kai tu nusprendi parduoti fondą bei atgauti savo pinigus. Kadangi pardavimą atlieki vertybinių biržoje, už tavo norimą kainą fondo vienetą nuperka kitas žmogus ar įmonė. Ir čia yra esminis kabliukas – fondo vienetas tiesiog techniškai pakeičia savininką, tačiau A, B ir C įmonės akcijos nėra parduodamos biržoje. Ar tai blogai? Analizuojame toliau.

Kai tai tampa problema

Iš pirmo žvilgsnio atrodo, kad ETF veikia tobulai. Kai biržoje ETF yra perleidžiamas kitam savininkui, nebūtina parduoti jį sudarančius vertybinius popierius (A, B ir C įmonių akcijas). Užtenka sistemoje pakeisti savininko duomenis. Taip yra taupomi mūsų, investuotojų pinigai, nes fondo valdytojui nereikia kas kartą atlikti tranzakcijų, t.y. parduoti/pirkti A, B ir C įmonės akcijų.

Pastarąjį dešimtmetį, kai ETF fondų rinka tapo beprotiškai populiari, fondų valdytojai vis perka ir perka įmonių akcijas, taip didindami valdomo turto dydį. Jungtinių Amerikos Valstijų pavyzdys tik patvirtina faktą, kad šiuo metu ETF rinka boom’ina: kad pasiektų 1 trilijono dolerių kapitalizaciją ETF rinkai prireikė 8 metų. Tačiau kapitalizacijai padidėti nuo 3 iki 4 dabartinių trilijonų prireikė vos dviejų metų. Trumpai tariant, šiuo metu į ETF rinką ateina milžiniškas kiekis pinigų. Gerai? Iš pirmo žvilgsnio atrodo taip! Juk didėja dienos apyvartos (volumes), fondai tampa populiaresni, juos lengviau parduoti. Euforija! Bet visas šis bumas sukuria problemą, kurios dar nematome – likvidumo problemą.

Dažnai forume ar komentaruose matau žmones bekalbančius, kad prieš perkant ETF reikia vertinti jo likvidumą – dienos apyvarta (volume). Tačiau pamirštama, kad ETF yra dvipakopis instrumentas sudarytas iš A, B ir C įmonių akcijų. Kad tolimesnis tekstas būtų aiškus, vėl pateiksiu hiperbolizuotą pavyzdį:

Įsivaizduok, kad aukščiau aprašomas fondas veikia valstybėje pavadinimu „Euforija“. Kai žmonės kasdien perka vis daugiau aukščiau aprašyto ETF fondo vienetų, fondo valdytojas privalo supirkti A, B ir C įmonių akcijas. Taip didėja jo kapitalizacija (fondo dydis). Pradžioje viskas viskas yra nuostabiai gerai. Fondo valdytojas biržoje pateikia pasiūlymus ir iš kitų investuotojų nuperka akcijas. Bėgant laikui, ETF fondas tampa vis populiaresnis, gauna daugiau grynųjų už kuriuos ir toliau perka minėtų įmonių akcijas, taip dar labiau didindamas savo kapitalizaciją. Ateina laikas, kai fondui priklauso 10% A, B ir C įmonių akcijų. Po to ateina laikas, kai fondui priklauso 30% A, B ir C įmonių akcijų. Ateina laikas, kai fondui priklauso 80% šių įmonių akcijų. Jaučiate? Visi džiaugiasi, biržoje kasdien ETF fondo vienetai yra perleidžiami kitiems žmonėms, dienos apyvartos džiugina investuotojus, tačiau realiai įmonių akcijų nėra parduodamos/perkamos.

atsitinka tai, kas turi atsitikti padidėjus pasiūlai ir sumažėjus paklausai – kainos drastiškai krenta, rinkoje įsivyrauja panika

Ir tuomet netikėtai ateina visų ilgai lauktas ekonominis nuosmukis ar sulėtėjimas (tai toks natūralus ir cikliškas dalykas, kurį šiuo metu centriniai bankai dirbtinai nutolina). Pradžioje visi laikosi savo strategijos – neparduoti ETF, o pirkti jų daugiau. Tačiau laikui bėgant, mažėja atlyginimai, žmonės praranda darbus ir pradeda jausti pinigų stygių. Galiausiai kažkam tenka parduoti savo ETF fondo vienetus. Laikui bėgant, tokių atsiranda didžioji dalis. Šioje situacijoje, fondo valdytojas yra priverstas parduoti A, B ir C įmonių akcijas, tam, kad išmokėtų grynuosius, parduodantiems ETF vienetus. Ir čia paaiškėja tikrojo likvidumo bėda – nėra, kas nuperka A, B ir C įmonių akcijas, nes didžioji jų dalis jau priklauso fondui. Tokiu atveju atsitinka tai, kas turi atsitikti padidėjus pasiūlai ir sumažėjus paklausai – kainos drastiškai krenta, rinkoje įsivyrauja panika.

Žinoma, tai tik hiperbolizuotas pavyzdys, tačiau ETF rinkos populiarumas jau signalizuoja apie panašaus pobūdžio problemas. Kas be ko, didžiausią smūgį ateityje pajaus mažiau populiarūs ETF fondai, sudaryti iš mažos kapitalizacijos įmonių ar mažos vertės obligacijų. Ar netgi tie fondai, kurių sudėtyje yra nelikvidūs vertybiniai popieriai. Nors pagrindiniai indeksai tokių bėdų turėtų išvengti, tačiau tikėtis, kad stipriai diversifikuoti All World ar S&P 500 indeksai laikysis dabartinio kurso irgi nereikėtų. Taip tikrai nebus.

Nematomos detalės

Prie aukščiau aprašytos likvidumo problemos svarbu paminėti dar vieną detalę, kuri ateinantiems neramumas pridės inercijos. Pirkdami diversifikuotus, indeksą sekančius ETF, mes finansuojame didelį kiekį įmonių, kurios, švelniai tariant, nėra „visiškai sveikos“. Įmonei užtenka patekti S&P 500 ar bet kokį kitą populiarų sąrašą ir ji jau gauna finansavimą iš ETF fondų, nepaisant to kokie yra jos veiklos rezultatai. Juk investuojantys į indeksus neturi laiko analizuoti kiekvienos įmonės! Kaip žinia, ekonomikos nuosmūkio metu, geresnius rezultatus rodo fundamentaliai stiprios įmonės, o silpnesnės turi didesnius kainos svyravimus ar net bankrotus. Tad svarbu aiškiai suvokti, kad investuodami į ETF, mes perkame įmones, nepaisydami jų finansinės būklės, o tai recesijos metu tik padidins svyravimų amplitudę.

Tai ką daryti?

Būti ramiam ir laikytis numatyto plano. Visos aukščiau aprašytos rizikos buvo aiškios jau prieš 3 ar 5 metus, tačiau Balticmustache vistiek renkasi ilgalaikį ir periodinį investavimą į ETF. Nepaisant rinkos jautrumo ir toliau pildome savo investicinį portfelį. Kodėl? Todėl, aukščiau išsakyti ETF minusai nieko nekeičia, nuspėti rinką vis dar lygiai taip pat sudėtinga kaip ir buvo vakar, o ETF ir toliau generuos vidutinę rinkos grąžą.

Be to, viešojoje erdvėje matau ekspertų patarimų, kad reikia parduoti ETF ir pereiti prie „stock picking“. Rimtai? Žmogui, kuris 10 metų aklai pirko indeksinius ETF pradėti atsirinkinėti akcijas? Be jokių žinių? Tai tiesus kelias į nuostolius. Niekam to nerekomenduoju. Lygiai taip pat nerekomenduoju eiti pas profesionalus, kurie „išmano“ finansus ir yra nusiteikę valdyti tavo pinigus už keletą procentų. Kaip rodo istorija, tokie valdytojai ilguoju laikotarpiu atsilieka nuo indekso grąžos.

Manau, kad svarbiausia yra suvokti aukščiau paminėtas rizikas bei galimas jų pasekmes. Tai padės psichologiškai pasiruošti. Ateinantys neramumai tikrai bus unikalūs ir dar nematyti (kaip visada), o tai sukelia paniką. Pagalvok, kaip reaguosi, jeigu portfelis nuvertės 50%? 80%? Jeigu defliacinis laikotarpis tęsis 5 metus? 10 metų? Ar turėsi vidinės valios laikytis savo plano? Ar toliau kas mėnesį pirksi ETF fondo vienetus, net jeigu ETF kainos nekils 5 metus? Galbūt verta pergalvoti portfelio sandarą? Gal šiandien jis tikrai per daug rizikingas? Gal verta jį diversifikuoti?

Jeigu manote, kad centrinių bankų kiekybinis skatinimas, nuolatinis skolų didėjimas ar pasaulio prekybos karai sukels stiprius ekonominius sukrėtimus, pagalvokite apie savo investicinio portfelio gynybinių pozicijų padidinimą. Svarbiausia – psichologinė ramybė.

Ką darys Balticmustache?

Balticmustache portfelio tikslas išlieka nepasikeitęs. Mes toliau pildome portfelį, o šis straipsnis yra tiesiog perspėjimas skaitytojams ir man pačiam. Tikiuosi, kad šių niuansų žinojimas recesijos metu padės jaustis bent truputį geriau. Jaučiant dabartinę ekonomikos ir finansų nuotaiką, ateinančiu metu portfelį pildysiu ne tik augimo akcijų ETF fondais, bet ir kokybiškų obligacijų. Be to, ne veltui esu numatęs 5% portfelio skirti laisvai pasirenkamiems finansiniams produktams. Esmės tai nepakeis, tačiau duos šiokią tokią psichologinę ramybę. Atsiradus norui, beaugantį portfelį papildysiu dividendinių ar defensive* akcijų ETF fondais, galbūt atkreipsiu dėmesį į commodities**.

*defensive akcijos yra tokių įmonių akcijos, kurios teikia pirmo būtinumo prekes. Šių prekių žmonėms reikia ir krizės metu, todėl šioms įmonėms krizės metu sekasi geriau. Tai gali būti maisto pramonės ar vaistų įmonės.

**commodity tipo yra produktų ar žaliavų įmonės. Tai gali būti kavos, metalų ar naftos įmonės, kurios krizės metu turi geresnius finansinius rodiklius.

Mr. BM.

Nori apie naujus straipsnius sužinoti pirmas? Prenumeruok Balticmustache straipsnių naujienlaiškį.

Šis straipsnis nėra rekomendacija priimti vienokius ar kitokius investicinius sprendimus. Tai yra mano subjektyvi nuomonė, paremta perskaityta literatūra bei nuosavo patirtimi. Kiekvienas investuotojas už priimtus sprendimus bei rezultatus prisiima pilną atsakomybę, be pretenzijų straipsnio autoriui. Už straipsnyje minimus pavadinimus, produktus ar knygas negaunu jokio atlygio, juos rekomenduoju tik todėl, kad pats jais naudojuosi ir tikiu.

42 komentarai

Patiko. Trumpai, aiškiai. Nieko smarkiai naujo, bet gražiai išdėstyta ir daug kam bus naudinga pasiskaityti. Labai sklandi kalba, kaip humanitaro. Jei pats informatikas, tai nemažai knygų perskaitęs.

Smalsu autoriaus paklausti, kur geriausia Lietuviui pirkti ETF ir ką mano apie šį robota – etfmatic.com ?

Šiuo klausimu plačiau kalbėjau kitame straipsnyje: https://balticmustache.lt/geriausias-brokeris-investavimui-i-etf-lietuvoje-2019/

Jei turi vaiku – tai geriausias variantas Lietuvoje 🙂

„šiuo metu į ETF rinką ateina milžiniškas kiekis pinigų” nuo 2018 šis kiekis stipriai mažėja. Žmonės traukia pinigus iš ETF fondų. Prisipažinsiu pats buvau nustebęs. Geras straipsnis. Todėl sakiau ir sakysiu kad geriausia strategija yra dividendinė. Ten nereikia parduoti akcijų. Sėkmės investicijose!

Labai smarkiai pritariu! Pagal mano asmeninę logiką ir toleranciją yra reikalinga grįžtamoji kapitalo vertė t.y nuolatinių pajamų forma, o ne ateities verte, kuri atėjus krizei gali dar nusikelti dešimtmečiams. Dėl to renkuosi butą nuomai pirkti, o ne žemę, kuri pabrangs..

Nesu tik labai dar įsibėgėjęs su dividendinėmis akcijomis ir labai prašau patarimo – kur Lietuvoje geriausiai pirkti dividendinius fondus bei akcijas? Dėkingas už patarimą.

Sveikas, aš asmeniškai patariu pirkti JAV dividendines akcijas. Jų dividendinė istorija nepalyginamai geresnė nei baltiko akcijų. Jeigu nenori skirti daug laiko įmonių analizei (analizuoti nėra sunku bet išmokti analizuoti tikrai sunku) tai verta pagalvoti apie dividendinius ETF’us. Istoriškai jie net geriau performina nei s&p500 indeksas. Esu parašęs straipsnį apie dividendine strategiją bet nedrąsu kažkaip viešinti.

Dėkui už patarimą dėl JAV dividendinių akcijų. Jau turiu prisiskaitęs šiek tiek, ką norėčiau įsigyti. Bet tikrai dalis eis į ETF.

Dar neišsprendžiu rebuso, per kurią platformą kaupti dividendines akcijas bei dividendinius ETF. Ar yra all-in-one platforma? Ką patartumėt, kaip patikimiausia, iš Lietuvos piliečiui?

O dėl straipsnio – vešinkite, viešinkite. Kam tas nedrąsu 🙂 Mielai suskaitysiu.

As naudoju Interactive Brokers. Pagrindinis minusas menesinis neakyvumo mokestis 10USD ir ju WEB platforma ir app’as toks „senovinis” palyginus su kitais kaip pvz „M1 finance” kuris mums neprieinamas. Bet kol kas nieko geresnio neradau…

Antrinu dėl Interactive Brokers, investuojant JAV rinkoje, bene geriausia platforma tiek Lietuvoje, tiek pasaulyje. Pas juos sąskaita galima atsidaryti ir tiesiogiai, ir Lietuvoje yra tarpininkai – atsidarius per tarpininką komisinis 7 USD už sandorį (vietoj įprasto 1 USD), tačiau kol kas neskaičiuoja aktyvumo mokesčio, nors pagal taisykles lyg ir galėtų. Asmeniškai man tiek desktop, tiek WEB platforma, ir ypač app’sas labai patogūs, tik pradžioje priprasti reikia. Tiesiai per app’są ir prekiauti galima.

Crash. Ar gali pasidalinti duomenimis, kuriais remiesi, sakydamas, kad ETF market cap smarkiai mažėja?

Aš stipriai nesigilinau, bet perbėgau per kelis šaltinius ir matau, kad šia vasarą ETF rinkos kapitalizacija pasiekė rekordines aukštumas. https://www.etf.com/sections/blog/us-etf-assets-hit-new-milestone

Karoli,

ETF taip pat turi dividendus generuojančių sprendimų, jeigu to norisi. Tik priedo dar gauni diversifikaciją.

Blemba niekaip nerandu originalaus šaltinio. Ten buvo .PDF failas bet turiu išsaugojęs printscreen:

https://ibb.co/TkVPC0c

Jeigu teisingai įskaitau iš išmaniojo, tai pateiktame grafike yra rodomas „inflows” į ETF rinką sumažėjimas, o ne bendra kapitalizacija. Kas iš principo reiškia, kad kapitalizacijos augimas letėja, bet vis dar išlieka.

Teisingai.

Linko neturiu, bet iš tiesų pinigai palieka ETF. Bloombergas maždaug karta per mėnesį apie tai straipsniuką iškepa. Ypač masiškai palieka investuotojai EM ETF

Keista, bet randu tame pačiame bloomberge, kad ETF market cap yra rekordinėse aukštumose.

Gal galite paaiškinti šitą vietą: ,,čia paaiškėja tikrojo likvidumo bėda – nėra, kas nuperka A, B ir C įmonių akcijas, nes didžioji jų dalis jau priklauso fondui”?

Kaip faktas, kad didžioji dalis įmonės akcijų priklauso fondui lemia tai, kad nėra, kas tas akcijas nupirktų?

Atsakymas paprastas – rinkoje nusistovi pasiūlos ir paklausos santykis, kuris vėliau yra sugriaunamas, stipriai padidinant pasiūlą.

Įsivaizduok Vilniaus maisto prekybos rinką. Tarkim iš viso per dieną Vilniuje parduodama maisto už 1000€. Maisto prekių tiekėjai už 800€ maisto kiekvieną rytą nuveža į Maximą, o už 200€ į Halės turgų. Taip sukasi ratas, bet staiga Maxima nebeperka tiek maisto iš tiekėjų. Tiekėją visą maistą nuveža į Halės turgų. Kas atsitinka Halės turguje, kai bandoma parduoti 5 kartus daugiau maisto? Griūna paklausos/pasiūlos santykis, o kad jis atsistatytų reikia laiko.

Ahaa, dabar aišku, ačiū =)

„fondo valdytojas yra priverstas parduoti A, B ir C įmonių akcijas, tam, kad išmokėtų grynuosius, parduodantiems ETF vienetus.”

Ar gerai suprantu, kad „normalioje” situacijoje žmonėm perkant ir parduodant ETF vienetus keičiasi tik vieneto savininkas, o kažkokiose kritinėse situacijose jau ir fondas pačias įmonių akcijos turi parduoti? Pagal ką fondas nustato, ar jiem palaukt, kol atsiras kitas žmogus – naujas ETF vieneto savininkas, o kada jau mes parduokim akcijas ir išmokėkim pinigus patys?

Net jei 80% procentų rinkos, sudarytos iš kompanijų A, B ir C būtų valdoma ETF’o, jo likvidumas priklausytų nuo jį sudarančių akcijų likvidumo. Jei jos likvidžios – nebus bėdų ir su ETF likvidumu. Siūlau paskaityti čia: https://abnormalreturns.com/2014/07/21/to-bond-etf-or-not/.

Apie Nematomas detales čia jau ponai BM pievų prirašėte 🙂 Teigiate: „Įmonei užtenka patekti S&P 500 ar bet kokį kitą populiarų sąrašą ir ji jau gauna finansavimą iš ETF fondų, nepaisant to kokie yra jos veiklos rezultatai.”

Nekomentuosiu tik užduosiu jums klausimus. Kaip jūs manote, a) kaip kompanija patenka į 500 didžiausių kompanijų sąrašą, b) kas lemia jos kapitalizacijos dydį, c) kas yra fundamentaliai stiprios įmonės, d) kuo kainos nustatymo mechanizmas nuosmukio metu skiriasi nuo kainos nustatymo mechanizmo kitu laikotarpiu, e) kodėl „stock picking” istoriniai rezultatai tokie prasti, jeigu ETF krepšelyje galima identifikuoti įmones, kurių grąža bus mažesnė to krepšelio vidurkis, remiantis įmonių finansine būkle.

ETF turi trūkumų, bet nesutinku, kad aukščiau paminėti punktai yra itin aktualūs. Sutinku dėl to, kad mažai likvidžių aktyvų pagrindu sukurti ETF nėra tinkama priemonė investuoti lėšoms kurių gali prireikti ekonominio nuosmukio metu.

Dažnai minima kritika ETF, ypač JAV, yra susijusiu su „corporate governance”, t.y. bendrovių valdymu. Dabar daugumos stambių kompanijų stambiausi akcininkai yra ETFs. Iš principo AB bendrovių struktūra yra tokia, kad akcininkai turėtų kontroliuoti bendrovės valdybą, bet ETF’ai kaip stambiausi akcininkai mažai ten kišasi ir mažai dalyvauja ar reiškiasi per visuotinius akcininkų susirinkimus. Tai sukuria aplinką, kurioje įmonių vadovai nėra niekam atskaitingi ir jie veikia ne akcininkų naudai.

Dar yra teisybės tame, kad bendrovei papuolus į populiarų indeksą, tarkim tą patį S&P 500, jos rinkos kaina pakyla apie 2%. O šį indeksą sudaro ne 500 didžiausių kompanijų JAV, bet indekso valdytojo subjektyvia nuomone 500 svarbiausių kompanijų JAV ar panašiai. Tačiau bent jau šiuo konkrečiu atveju tai nėra didelė problema, nes gali rintis iš kitų indeksų, sekančių visą JAV rinką market capitalization principu ir realiai skirtumas tarp grąžos JAV total stock market ir S&P 500 nėra didelis.

Tačiau toks subjektyvumas, kas įeina į indeksą o kas ne, turi daug daugiau reikšmės, pvz., emerging market indeksuose. Kur vieni Kiniją įtraukia, kiti ne, o ir likusios šalys EM indeksuose skiriasi pas skirtingus indeksų sudarinėtojus.

Tik durnius gali investuoti į 30 P/E brangumo rinką. Tikėtina metinė grąža ateinantiems 15 metų TIK 4%, statistika kalba! Geras video – https://www.youtube.com/watch?v=rIAQyiCs-JI

Įdomus video tik kad pats autorius nebuvo toks drastiškas ir nesakė ,,tik durnius”… Statistika jau nepirmi metai kalba apie krizę, tad tokių pasakymų kaip argumentų taip pat siūlau nenaudoti.

Video tikrai patiko, bet kaip bebūtų, autoriaus patarimas buvo stock pick’inti, kas man per keblu 🙁

Na, reiktų susimąstyti. Nes 2% didesnė grąža per 30 metų reikštų dvigubai didesnį portfelį, ar ne taip? Laiko reikalauja, bet daugiau pradžioj kol išmoksti ir išsianalizuoji įmonę. Po to tik persižiūrėt rezultatus. Bet aš esu labai priešiškas indeksiniams fondams dėl tų pačių priežasčių paminėtų ir čia straipsnyje, kad į jį patenka ir prastų įmonių. FIRE tikslą galima pasiekti daug greičiau. nei vien tik indeksiniais fondais apsišarvuojant.

Šiaip visi to autoriaus video geri 🙂

Investuotojas, atsargiai su jo video. Pats praktiškai visus jo video matęs ir laikiau ji gan aukšto lygio analitiku, bet po to kai pačio žinios augo, tai jo autoritetas krito. Pabandyk dėl įdomumo pažiūrėti senus jo video, kad ir metų senumo ir paskaičiuoti kiek prarastum jeigu jo paklausytum. pvz. kad nereikia investuoti į s&p500 indeksą nors nuo metu pradžios jis +20%. Tada kad geriau investuoti į Berkshire Hathaway nei į indeksą nors https://www.dividendchannel.com/drip-returns-calculator/ galima pamatyti kad per paskutinius 9 metus s&p500 net lenkia BRK.A. Tada, kad jis investuoja 20-30 metų laikotarpiui, bet vos ten kažkas nesutapo APPLE finansinei ataskaitoje ir pardavė savo Apple akcijas kurios sėkmingai toliau augo. Aš jau pratinuosi ne tik analizuoti akcijas, bet ir analizuoti analitikus (youtuberius).

Stoic, reikia dar pasidomėti kodėl stock pick’eriai pralaimi. Ogi dėl to kad buy high – sell low. Neatlaiko psichologija. Dabar jau su ETF’ais irgi tapo kaip stock pick’ingas, nes jų pilna su krūva niuansu, tai vis tiek tenka atlikti analizes. Aš manau kad laimės long term kurie tiesiog nepalūš. Stebiu „youtuberius” kurie rodo skaidriai savo portfelius, jie nėra kažkokie super analitikai, paprasti žmogeliai kurie kaip ir mes mokosi šito meno iš interneto arba knygų ir jie lenkia indeksus kaip reikiant su savo portfeliais kuriuos patys pasidarė (tiesa laikotarpis nėra didelis, 2-3 metai). Aš pilnai už stock pick’ingą ir dividendinę strategiją, nes esu šia strategiją puikiai išanalizavęs.

Pilnai palaikau Investuotojo žodžius „FIRE tikslą galima pasiekti daug greičiau. nei vien tik indeksiniais fondais apsišarvuojant”

Nesutinku dviejose vietose. Viena tai, kad 2-3m. imtis yra niekinė. Antra, manau, kad negalima lygint ETF analiyavimo su akcijų analizavimu. Skirtingi rodikliai ir dalykai svarbūs, su ETF’s tikrai mažiau kintamųjų ir net analizuojant kažką tuose ETF’uose sakyčiau nėra kur daug išlošti. Vargu ar galima teigti, jog ,,šit koks skirtumas, juk ir ten ir ten analizuoti reikia”.

After all, žinoma laimės tie kurie nepalūš.

P.S. su ETF’s nepalūžti lengviau

Gal galima gaut kokiu nuorodu ar šiaip literaturos pavadinimo jog pramokt apie stock pickinima? 🙂

Kiek susidūriau su investavimu, tai jeigu žmogus sako, kad yra puikiai kažką išanalizavęs, 99% atvejų jis dar daug ko nežino.

Kita vertus, visiškai su tavimi sutinku, jog laimės tie, kurie ilguojų laikotarpiu turės valios laikytis savo planų.

MR. BM nu taip taip tik tu pas mus best of the best o kiti negali už tave daugiau žinoti.

Vertybinių popierių analizė, Benjamin Graham

Labai nerekomenduoju skaityti tokiu knygu kaip „Vertybinių popierių analizė, Benjamin Graham”, ismesi kruva laiko skaitydamas ta seniena ir dings visiskai motyvacija mokytis. Ir isvis nerekomenduoju skaityti knygu, nes tai absoliuciai neidomus metodas mokytis kazko naujo. As atradau idomiausia buda kaip to mokytis tai ziureti kaip tai daro kiti. Labai rekomenduoju youtube kanalus „GenExDividendInvestor”, „Joseph Carlson”, „Andrei Jikh”, „ppcian”. Yra ir daugiau, bet jeigu tu perziuresi situos kanalus tu tiesiog turesi kalnus informacijos.

Stoic, nesutik. „Pasimatuosim” portfeliais po 10 metu ir paziuresim kuris teisus, jeigu dar isvis investuosi. Nes as tai esu garantuotas uz savo strategija 1000%, kodel? todel kad as jos mokiausi/mokausi is zmoniu kurie tuom uzsiima 20+ metu ir rodo rezultatus praktiskai o ne knygutese ir „tyrimuose”, o jus pagavot banga ir galvojat protingiausi pasaulyje busit nieko nedarydami tik pirktami indeksa, Nejuokinkit

Crash,

Pasidalink, prašau, youtube channel, kuriame žmogus 20+ metų kelia video su rezultatais kasmet lenkiančiais indeksus?

Ačiū

Per 36m+

Beje, skirtingi ETF skirtingais būdais atkartoja indeksus. http://prntscr.com/popvrr (nuotrauka iš investologija.lt el. knygos apie ETF’us turinio) Daugiau nei du trečdaliai Europos ETF naudoja sintetinį indekso atkartojimą (kitų nežinau), kas reiškia visai ką kitą nei investavimą į visas indeksą sudarančias kompanijas taip, kad pergyventi, dėl prastų įmonių patekimo į ETF’us, reikia ne dėl visų, bet tik dėl kai kurių, visiškai fiziškai indeksą atkartojančių ETF’ų (full replication).

Dar vienas beje. N studijų rodo, kad indeksinis investavimas crush’ina stock pick’inimą, ką mes long term’e ir parodysim ir nenoriu būti sarkastiškas, bet ironiškai pridursiu – statstika kalba.

Stoic, sintetiniai ETF turi „counterparty risk”:

Counterparty risk is the chance that the financial institution (usually a large global bank or securities dealer) defaults on its obligation. For example, there’s a small chance a counterparty could go bust during a financial crisis and is no longer able to pay the return. Šaltinis: https://www.justetf.com/uk/news/etf/how-synthetic-etfs-reduce-counterparty-risk.html

Kitaip tariant. Jei Deutsche Bank išleidžia sintetinį ETF ir kažkas ten investuoja – Deutsche bank įsipareigoja investuotojui apmokėti kažkokius jo reikalavimus. Jei Deutsche bankas bankrutuoja – investuotojas stoja į kreditorių eilę.

Fizinio ETF atveju ETF valdytojo lėšos ir ETF valdomos lėšos atskirtas. Bankroto metu kreditoriai nepretenduoja į investuotojų lėšas, kurias ETF valdo.

Geras pastebėjimas. Bent ES valstybių sintetiniai ETF’ai yra įpareigoti turėti nemažiau kaip 90% indekso vertės užstatą. Kaip yra su kitų vietovių ETF’ais nesu tikras :/

Stoic, o kas tas užstatas ? Jame irgi turėtų būt paslėptų rizikų.

Ką aš turiu omenyje, kad net jei bankas įpareigotas laikyti 90% ETF vertės užstatą kokiais nors short term vertybiniais popieriais, tie aktyvai irgi nėra „risk-free”.

Kažkada ir mortgage backed securities, kurios buvo reikšmingai susiję su 2008 metų krizę, irgi turėjo AAA reitingus.

Tas užstatas yra vertybiniai popieriai sudarantys sintetinį ETF. Jų vertė bet kuriuo momentu turi sudaryt 90% indekso vertės. Jei nesudaro tai valdytojas turi jų pirkt daugiau. Tai iš to užstato vertės pusės viskas kaip ir ok, bet teoriškai įmanoma, kad pvz tie popieriai labai nelikvidūs, tikiu, kad ir daugiau rizikų būtų galima įvardint aha.

„Crash,

Pasidalink, prašau, youtube channel, kuriame žmogus 20+ metų kelia video su rezultatais kasmet lenkiančiais indeksus?

Ačiū”

saunuolis, tesi tradicija neskaityti ka raso kiti 😉 beviltiskas tu man jau pasidarei, is normalaus uzsidegusio ciuvako pasidarei kakoks depresantas. Sekmes investicijose, neidomu daugiau taves sekti.

Na aš pirmas pradėjau varyt ant BM, bet dabar jau net neramu, kas jam pasidarė. Gal žmogui kokios problemos, nes taip nugest..

Tinklapis gražaus dizaino (palyginkit su kokio Panavo tinklapiu ar Stoic ir Honestfire blogais), Inforgramo grafikai, bet turinio nėra. Jei nebus naujo turinio, tai numirs tyliai. Gaila.

Taigi žmogus statos namą. Ko jūs norit. Pamėginkit patys ir suprasit jog niekam kitam laiko tuomet visai nebėra 🙂

O prie to, dar ir verslą plėtojame… 🙂

Darau viską ką galiu geriausio. Pulsas dabar labiau juntamas socialiniuose tinkluose (FB ir IG), kur pavyko šiek tiek automatizuotis. Žinau, kad straipsnių kol kas mažiau, bet prasto bobučių „pliatkų“ lygio turinio taip pat nenoriu viešinti. Gerą straipsnį užtrunku paruošti 3-4 dienas. Nesiteisinu, bet tikrai sunku tiek laiko pastoviai rasti. Tinklaraštis nenumirs, straipsnių sąrašas ilgas, patirties ir informacijos pasidalinti turiu labai daug. Dėkui už priminimus. Be to, kas mėnesį atnaujinu portfelio lentelę.

Ar tikrai didžiausia progresą ir galimybe uždirbti turi didžiausios kompanijos tokios kaip priklausančios SP 500.

Nors yra statistika kad išsirinkus iš to pačio SP 500 tik dividentines prieaugis didesnis nei viso. Dar didesnis iš vidutinių ir mažesnių kurios turi didesnį potenciala. Bet tam reikia daug žinių ir patirties. Bet tuo taip pat nelabai gali pasinaudoti didieji kaip pvz. BRK nes per stambūs kad rankioti ir gali padaryti per didelia įtaką.