Šiandien žodį perduodu Mrs. BM., kuri pasakoja apie investavimą moterimis. Beje, manau, vyrams straipsnis taip pat aktualus!

Idėja parašyti šį straipsnį kilo iš neseniai perskaityto straipsnio – moterys vis dar sudaro menką dalį investuotojų rate. Statistikos duomenimis 1 moteris iš 5 linkusi investuoti, tuo tarpu investuotojai vyrai užima 1 iš 3 poziciją. Keista, kadangi šių dienų aktualijos skelbia visiems vienodas galimybes, bet investavimas vis dar prilyginamas vyriškai sferai, o moterys ganėtinai retai renkasi rizikuoti savo noru. Bet mes, moterys, galime rizikuoti kitaip nei vyrai. Čia kaip tame posakyje: “lygūs, bet skirtingi”.

KODĖL MOTERIMS REIKIA INVESTUOTI?

Moterys gali investuoti pasirinkdamos labiau pasyvesnį, su mažesne rizika, ne tokį agresyvų investavimą. Bet rūpintis investavimu tikrai gali kiekviena, susikuriant, kad ir nedidelę, bet saugesnę ateitį. Kam to reikia, paklausite. Ogi priežasčių yra tikrai nemažai:

- Investuoti pinigai pažaboja infliaciją;

- Tai dirbantys pinigai, jo vaisiais galėsite džiaugtis ateityje;

- Ryškiau matysite savo finansinę padėtį;

- Tai padės sutaupyti, siekiant didesnio pirkinio ateityje;

- Tai gali būti pinigų kaupimas vaikų mokslams;

- Ar kaupimas senatvei;

- Apsauga ištikus nelaimingiems įvykiams;

- Tobulėjimas finansinėje srityje;

- Šiandien investavus 10 000 eurų, po 40 metų tavo indelyje bus sukaupta 70 000 eurų (esant konsevartyviam 5 proc. augimui).

Pliusų kodėl investuoti yra tikrai nemažai. Kartą mane pačią pagavo malonus jausmas prisiminus, jog ne tik banko sąskaitoje, bet dar ir įvairiose investavimo platformose turiu sukaupusi papildomų lėšų. Vadinasi esant reikalui ar pasibaigus visiems banko sąskaitoje esantiems pinigams, jų galėsiu pasiimti iš įvairių investavimo platformų. Tikiu, šie investuoti pinigai ir toliau dirbs savo darbą ilgus metus ir užtikrins man šiek tiek ramesnę kasdienybę.

Toliau apžvelgsime, kokios yra moterų baimės bei alternatyvos susijųsios su investavimu.

INVESTAVIMO BAIMĖS

Kodėl moterys rečiau pagalvoja apie investavimą? Dažnai, tai lemia menkas pasitikėjimas savo žiniomis. Manoma, jog investavimui reikia skirti labai daug dėmesio ir jėgų. Viena ypač ydinga nuomonė tai, jog investuoti galima tik nuo labai, labai solidžios sumos. Tačiau pasaulis pasikeitė, atsirado labai daug galimybių investuoti patraukliomis sumomis t. y. nuo 5-10 €. Tokias plačias duris atvėrė P2P arba kitaip tarpusavio skolinimo platformos. Šios platformos suteikia galimybę investuoti tiesiogiai tiems, kurie nori imti kreditus įvairiems gyvenimo atvejams. Pavyzdžiui: namų remontui, automobiliui, studijoms, sveikatos išlaidoms, nekilnojamojo turto pirkimui, atostogoms ar vartojimui.

Investuotojas gali pats savo nuožiūra pasirinkti kriterijus leidžiančius sumažinti ar padidinti riziką. Tarpusavio skolinimosi plaftormose yra sukurta galimybė pasirinkti žmogaus amžių, lytį, išsilavinimą, šeimyninę padėti, turimą turtą ar pajamas, peržiūrėti išlaikomų asmenų skaičių bei pamatyti kiek paskolos gavėjas jau turi įsipareigojimu. Remiantis šiais kriterijais galime laviruoti taip kaip išmanome, pasirenkant sau tolerantiškiausią kredito gavėją.

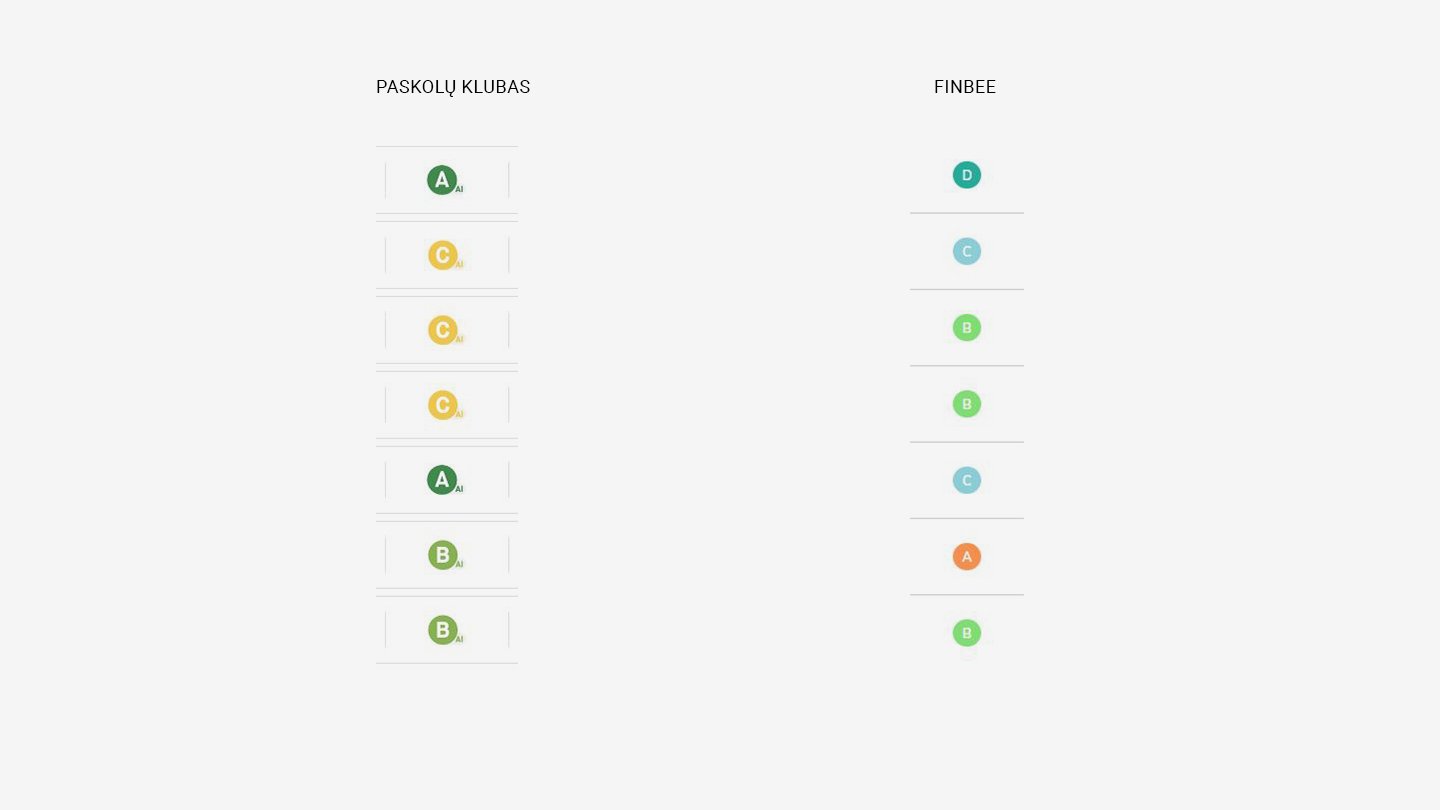

Beje, visus šiuos kriterijus įvairios investavimo platformos suskirtė į tam tikrus lygius (pav. 1.), pavyzdžiui:

A – aukšto patikimumo kredito reitingas;

B – aukštesnis nei vidutinis;

C – vidutinio patikimumo reitingas;

D – žemesnis nei vidutinis;

E – žemas kreditingumo reitingas.

Tokiu būdu investuotojui tampa šiek tiek paprasčiau renkantis paskolos gavėją. Norint investuoti į visiškai saugias investicijas, rekomenduojama 100 proc. skirti tik A reitingui. Norint uždirbti šiek tiek daugiau ir pajausti rizikos skonį rekomenduojama didesnę dalį skirti A reitingui, o kitiems reitingams B ir C skirti proporcingai mažėjančia tvarka investuojamų lėšų procentą.

INVESTAVIMO GALIMYBĖS

Lietuvoje žinomiausios tarpusavio skolinimo platformos yra FinBee, SAVY, Paskolų klubas, o didžiausias Baltijos šalyse: Mintos. Per P2P platformą galima skolinti ne tik privatiems asmenims, taipogi yra galimybė finansuoti verslo paskolas, nekilnojamąjį turtą, tokiu būdu tampant verslo ar nekilnojamojo turto dalininku. Lietuvoje investavimas į NT nėra dar stipriai pažengęs, kaip skolinimas žmogui, bet ateityje manau, tai taps tikrai patrauklia investavimo alternatyva.

KAIP PRADĖTI?

Išbandyti tarpusavio skolinimo platformos teikiamas galimybes labai paprasta. Tereikia atsidaryti sąskaitą, identifikuoti savo asmenybę bei papildytį suteiktą P2P sąskaitą. Pradžioje, investavimas gali būti lyg savotiškas žaidimas, savo jėgų išbandymas. Palaipsniui ateis suvokimas, kur investuoti yra patraukliausia, koks reitingas atrodo priimtiniausias. Jeigu šis žingsnis atrodo baisus, pradžioje galima išbandyti P2P platformų siūlomus nemokamus mokymus. Girdėjau, šios platformos rengia mokymus išskirtinai tik moterims. Griebkit galimybę kol dar yra!

MRS. BALTIC MUSTACHE PASIRINKIMAS

Išbandžius įvairias P2P platformas patogiausias, mano manymu, yra paskolų klubas. Man patinka, jog jis yra aiškiai suprantamas, net ir pirmą kartą atsidarius puslapį. Sistema puikiai atidirbta ir pritaikyta patogiam jos naudojimui. Nors turiu įspėti, šiuo metu PK esanti situacija mane neramina – įmonei įvedus dirbtinio intelekto mašiną ženkliai sumažėjo kreditų skaičius, ypač didelis trūkumas patikimiausio A reitingo. Bet kol kas čia laikau didžiausią savo investicinę sumą.

Kalbant apie mano asmeninę patirtį – kas kart investuodama stengiuosi atsakingai pasirinkti kredito gavėjus. Pačioje pradžioje tikrai buvau sisiviliojusi C reitingais, kurie turėjo generuoti didelę gražą, bet likau prie suskilusios geldos. Mano turimos C kategorijos paskolos sėkmingai užlūžusios, viena mieganti jau daugiau nei 720 dienų ir panašu ši situacija neturi prošvaiščių. Bet turiu ko pasimokyti – dabar investicijų į C kredito reitingą vengiu. Bendrai, šiuo metu turiu 94.84 % laiku sumokamas paskolas. Mano manymu, tai yra geras ir saugus rodiklis.

Ką darau siekdama gauti laiku mokamas palūkanas? Kas kart investuodama išanalizuoju visą duotą informaciją apie paskolos gavėją, man aktualus žmogaus amžius, gaunamos pajamos, gyvenamoji vieta, lytis bei turimas turtas. Kredito gavėjo tikslas man taip pat yra svarbus – iš asmeninės patirties neteikiu paskolos žmonėms, kurie ima paskolas refinansavimui bei kelionėms. Pastebėjau, tokie žmonės linkę lėčiau laiku atiduoti kreditą. Būna įvairių situacijų, bet jeigu žmogus skolinasi kelionei pvz. į Tailandą ar Bali, galima nuspėti, toks žmogus nemoka taupyti, tad ir kreditą atiduoti jam gali būti sudėtinga.

Dar vienas patogus įrankis PK platformoje yra automatinis investavimas. Jį rekomenduoju naudoti ne iš karto, o šiek tiek labiau įsigilinus į kreditų gavėjų subtilybes. Jis patogus, nes nereikia kas kart tikrinti naujų kredito gavėjų, automatinis investavimas šį darbą atlieka už tave. Tau tereikia nustatyti norimus kriterijus ir vuolia, tau belieka tik stebėti procesą bei džiaugtis rezultatais.

Remiantis įvairiais šaltiniais, moterys siekdamos žemos rizikos, pasiekia geresnius rezultatus nei investuotojai vyrai. Tad „go ahead“, nes mažais žingsniai galime padaryti didelius darbus!

Jeigu nuspręsi išbandyti savo jėgas, pasinaudok šia nuoroda ir pirmus tris mėnesius gauk +1% nuo savo investuotos sumos. Be to, tokią pat sumą padovanosi ir mums.

Tai nėra užsakomoji reklama. Nei iš Paskolų Klubo, nei iš kitos platformos tiesioginio užmokeščio negaunu. Dalinuosi savo pačios įžvalgomis ir skatinu visas moteris surasti sau patogiausią bei tinkamiausią investavimo įrankį.

Šis straipsnis nėra rekomendacija priimti vienokius ar kitokius investicinius sprendimus. Tai yra mano subjektyvi nuomonė, paremta perskaityta literatūra bei nuosavo patirtimi. Kiekvienas investuotojas už priimtus investicinius sprendimus bei jų rezultatus prisiima pilną atsakomybę, be pretenzijų straipsnio autoriui.

22 komentarai

Labai ačiū už naudingą straipsnį! O ką manote apie investavimą PK su užtikrinimo fondu?

Esu pradžioje investavęs į paskolas su UF. Tai per beveik 3 metus dar į pliusą neįšėjau. Jau ilgą laiką investuoju be UF ir laukiu kol vėluojančios skolos bus išieškotos. Mrs. BM. irgi.

Ne per drąsu investiciją į p2p vartojimo paskolą vadinti „visiškai saugia investicija”?

Jei nori parduoti turi kai ka ir nutyleti.

Fi-tech,

Kalba eina apie aukščiausio reitingo paskolas (A), o ne visas vartojimo paskolas, kaip kad bandote generalizuoti.

Renkantis A reitingo paskolas (6-7%) su straipsnyje minėtais saugikliais bei UF, lieka nebent sisteminė rizika prarasti pinigus. Tuo labiau net ir PK bankroto atveju investicijos neprarandamos.

O tai kaip galima su UF į minusą eiti?

Gal jis turejo omenyje, kad neapsimokejo UF (kitip sakant daugiau isleido ant UF nei prarado del negrazinamu paskolu)

Nes kitu atveju tikrai geras klausimas – kaip su UFG imanoma butu eiti i minusa…

Sveiki,

Užsiregistravau per ref nuorodą, padariau 100 Eur depozitą. Kada gausiu 20 eur bonusą?

Turėjote gauti iškarto. Jeigu negavote, brūkštelėkite šį klausimą į Paskolų klubo „pagalbą” ir gausite atsakymą.

Bonusą gavau, kai PK komanda patvirtino paskyrą. Dėkui

Aciu uz straipsni. Norejau paklausti, ar butu logiska kas menesi 2-3 metus investuoti i paskolu kluba, kad sukaupti pradini inasa bustui? O po to issiimti per antrine rinka?

Kas menesi mums su vyru lieka pinigeliu, juos dedame į banko indėlius, bet palukanu ten nera, tai gaunasi, kad jie nuverteja.

Julija,

Bent jau aš tikrai taip nedaryčiau. Kai kalba eina apie taupymą tikslui, ieškočiau fiksuoto pajamingumo priemonių su terminu. T.y. indėliai arba obligacijos iš bėdos. P2P nėra ta priemonė, kurią lengvą staigiai išgryninti.

O kredito unijos kaip varianto nesvarsto? Ten tokiam laikotarpiui galima ~2% palūkanu gaut ir prireikus išsigryninti procesas greitesnis nei p2p portfelis parsiduos.

Jeigu esat nepatyres investuotojas dekit viska i S&P500 ETF, pvz CSSPX, ir neprasidekit tokiom nesamonem kaip p2p paskolos.

year to date graza 4.63%

Pastebėjimas apie melagingą info: „Tai nėra užsakomoji reklama. Nei iš Paskolų Klubo, nei iš kitos platformos tiesioginio užmokeščio negaunu.” Tiesioginis užmokestis šiuo atveju gaunamas tiesiai iš Paskolų klubo už atvestus naujus klientus, t.y. šiuo atveju investuotojus. Ar jūs šį mokestį traktuojate kaip netiesioginį ir manote jog žmonės apie jūsų suinteresuotumą šia platforma neturi žinoti?

Sveiki,

Visų pirma, bendrai apie tinklaraščio standartus. Niekur šiame tinklaraštyje nėra jokios reklamuojamos paslaugos, kurios mes patys nenaudotume. Rekomenduojame tik tai, ką patys išbandėme ir esame patenkinti.

Dėl šio straipsnio, tai prie nuorodos aiškiai ir nieko neslėpiant yra parašyta, kad mes gauname komisinį, jeigu skaitytojas užsiregistruoja per mus. O kur čia matote melagingą info taip ir nesupratau. Paskolų Klubas šio straipsnio nei prašė, nei už jį mokėjo, todėl tai ir paminėta. Be to, paskolų klubu naudojamės jau 3+ metų, patys investavome 8000+ €. Turėjome labai daug prašymų reklamuoti įvairias NT ir kt. platformas bei uždirbti gerokai daugiau, bet to atsisakėme, nes platformų neišbandėme.

Be to referal nuoroda ir registracija per ja tai abipusė nauda, aš pvz. gavau PK paskyroje +20 eur kad registravausi per MR. BM nuorodą.

Norėjau tik pasidžiaugti, kad yra specifinio turinio moterims! Dėkui, kad platinate žinias ir supratimą, kad visi gali ir turėtų investuoti 🙂

Nu bet kodėl investavimas moterims? Kuo skiriasi investavimas moterims nuo investavimo vyrams? Kuo šis straipsnis kitoks nuo pvz. skirto pradedantiems investuotojams?

Jurgita,

Kad ir kaip jūs to nenorėtumėte, tačiau moterų investavimas nuo vyrų skiriasi ir tai yra pamatuojama objektyviomis priemonėmis. Moterys statistiškai yra linkusios į mažesnę riziką nei vyrai. Dėl to moterims investavime reikia priimti atitinkamus sprendimus, kurie yra skirtingi nei vyrų. Apie juos straipsnyje Mrs. BM. ir bandė kalbėti.

Moteris moteriai irgi nelygu. Ypač mūsų dienom.

Moterų investavimas tikrai labai skiriasi. Vyrai logiškesni, moterys sprendimus gali priimti besiremdamos emocijomis ar kitais faktoriais.