Ko gero atėjai čia, nes perskaitei ankstesnį straipsnį apie investavimo pagrindus. Dar nepadarei to?! Marš skaityti, tai būtinas pamatas namui, kurį statysime šiame straipsnyje.

STRATEGIJA

Jau ne kartą šiame tinklaraštyje rašiau, tačiau pasikartosiu dar kartą: nei tu, nei aš nesi gudresnis už rinką, todėl mes nebandysime jos aplenkti spekuliuodami. Kaip sako John. C. Bogle: – Gunning for average is your best at finishing above average. Vienintelis ir patikimiausias būdas užsiauginti finansinius raumenis investavimui, neskiriant daug laiko, yra pirk-ir-laikyk strategija.

– Pirkti ir laikyti? Ar galima plačiau? – paklaus naujokas. Žinoma galima plačiau. Perkam ir laikom 10, 20, 30 ar daugiau metų. Perkam indeksų ETF*, neperkame akcijų (jei tau patinka apple produktai, tai nėra priežastis pirkti apple akcijas), taip pat vengiam bitcoinų, altcoinų, CFD ar panašiai. Niekada neparduodame per krizę. Perkame ir laikome. Paprasta, ar ne?

*ETF – biržoje prekiaujamas investicinis fondas. Jis gali būti sudarytas ir iš labai daug, ir iš mažai vertybinių popierių. Gali būti tam tikro regiono, sektoriaus ar pan.

TURGUS

Tam, kad nusipirkti ETF, reikės eiti į biržą. Birža, tai tiesiog vertybinių popierių turgus, tik truputi mandresnis, nes viskas vyksta kompiuteryje, o tiesiogiai į jį nueiti tu negali. Vienintelis būdas nueiti, tai eiti per tarpininką – brokerį/platformą. Tai yra pirmasis barjeras, kuriame pasirinkęs neapdairiai, gali prarasti labai daug pinigų. Kad taip neatsitiktų, jau esu paruošęs išsamų straipsnį su visomis detalėmis.

3 FONDŲ PORTFELIS

O ką nuėjus į „turgų“ pirkti? Kaip pirkti? Kodėl? – tai skaitytojų klausimai, kurių pastaruoju metu sulaukiau kas dieną. Kai man kilo toks klausimas, aš atsakymo klausiau senelio. Rimtai. Juk vaikystėje, vos tik kažko nežinodavome, klausdavome tėčio, mamos, senelių – tų, kurie labiau patyrę. Tų, kurie panašiais keliais jau ėjo, tų, kurie atsakymus jau žino.

Kalbant tema apie pasyvų ilgalaikį investavimą, kone kiečiausias senelis yra, mano jau minėtas, John. C. Bogle. Tai yra vienos iš didžiausių investicinių bendrovių Vanguard Group įkūrėjas, žmogus, kuris sugalvojo pasyvius investicinius fondus!

Jis sako, kad investuotojas, kuris naudoja pirk-ir-laikyk strategiją, savo investicijų portfelį turėtų sudaryti remdamasis KISS principu. Portfelis tik iš 3 skirtingų ETF!

Čia, labiau patyrę skaitytojai ims oponuoti: – eiii, juk John. C. Bogle rekomenduoja portfelį sudarytą iš pasyvių Vanguard fondų, o ne ETF. Taip, pritariu, Vanguard fondai yra geresnis pasirinkimas, tačiau Lietuviams neprieinamas. Lietuvoje, deja, bet turime investicinius fondus, kurie priklauso turtingiems dėdėms, o jie fondo nuosavybės ir pelno neparduoda (atvirkščiai nei Vanguard fondai), o už tai duoda platinamus fondo vienetus. Tai yra priežastis taikyti didelius valdymo ir saugojimo mokesčius (tai jų pajamų šaltinis), nors rezultatai ilguoju laikotarpiu atsilieka nuo pasyvių fondų. Todėl šiuo metu Lietuviui optimalus sprendimas yra ETF.

Vanguard fondai yra geresnis pasirinkimas, tačiau Lietuviams neprieinamas. Lietuvoje, deja, bet turime investicinius fondus, kurie priklauso turtingiems dėdėms, o jie fondo nuosavybės ir pelno neparduoda (atvirkščiai nei Vanguard fondai), o už tai duoda platinamus fondo vienetus. Tai yra priežastis taikyti didelius valdymo ir saugojimo mokesčius.

Pagal senelio receptą, kad „pyragas“ būtų geras ir jo užtektų visam gyvenimui, pasirinkti turime ne bet kokius ETF:

- Pirmasis, kaip ir rašiau ankstesniame straipsnyje, turėtų būti sudarytas iš visame pasaulyje veikiančių kompanijų akcijų. Šis, kaip ir visi kiti ETF, turėtų būti sudarytas iš kuo daugiau įmonių.

- Antrasis turėtų būti vietinių įmonių akcijų ETF. Mūsų atveju, valstybių, kuriose nacionalinė valiutas yra euras;

- Trečiasis ingredientas, yra vietinių įmonių/valstybių obligacijų ETF. Tam kad užtikrintume savo portfelio saugumą.

PORTFELIO PASKIRSTYMAS

Kad iškepti skanų „pyragą“ neužtenka žinoti tik ingredientų. Visa magija yra žinojimas kokiais kiekiais juos maišyti… Pavyzdžiui aš, nors ir žinau blynų ingredientus, tačiau Mrs. BM. visada juos iškepa gerokai traškesnius ir putlesnius…

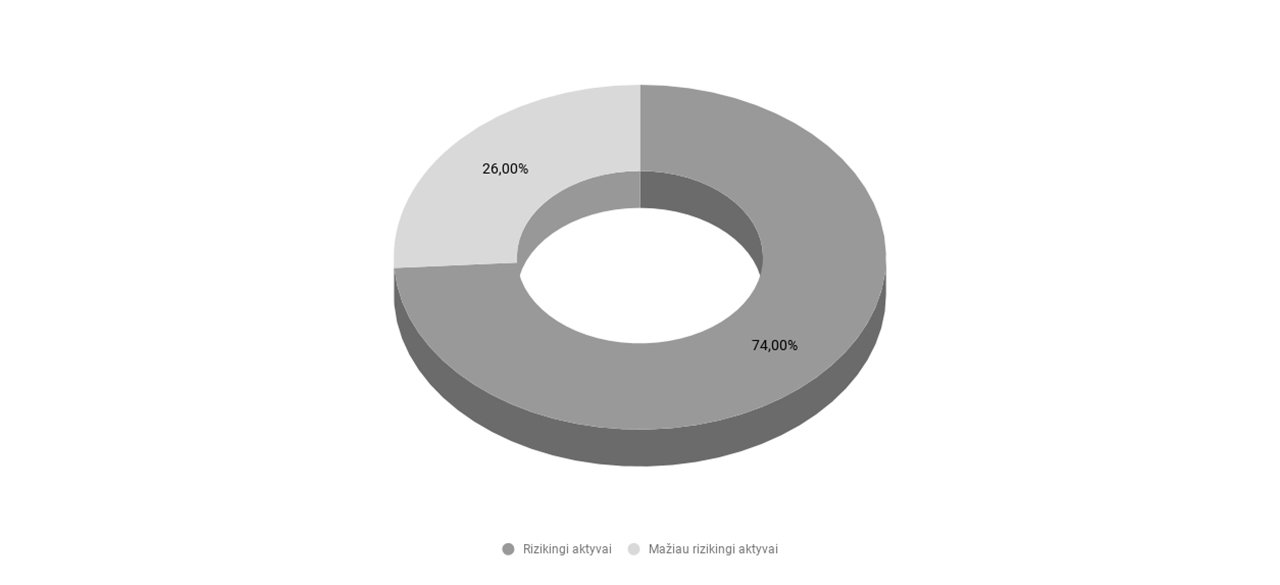

Apibendrintai, senelis mums nori pasakyti, kad svarbiausias portfelio alokacijos sprendimas yra kiek turėti rizikingų ir kiek mažiau rizikingų aktyvų. Tad privalu nuspręsti kiek turėsime akcijų ETF, ir kiek obligacijų ETF. Čia į pagalbą ateina senelio portfelio paskirstymo patarimas, kuris teigia, kad saugiems aktyvams skirti reikia tiek procentų, kiek tau metų. Pavyzdžiui, Mr. BM. yra jaunas ir naivus 26-erių vyras, tad už 26% pinigų pirktų obligacijų ETF, o už likusius 74% – akcijų ETF.

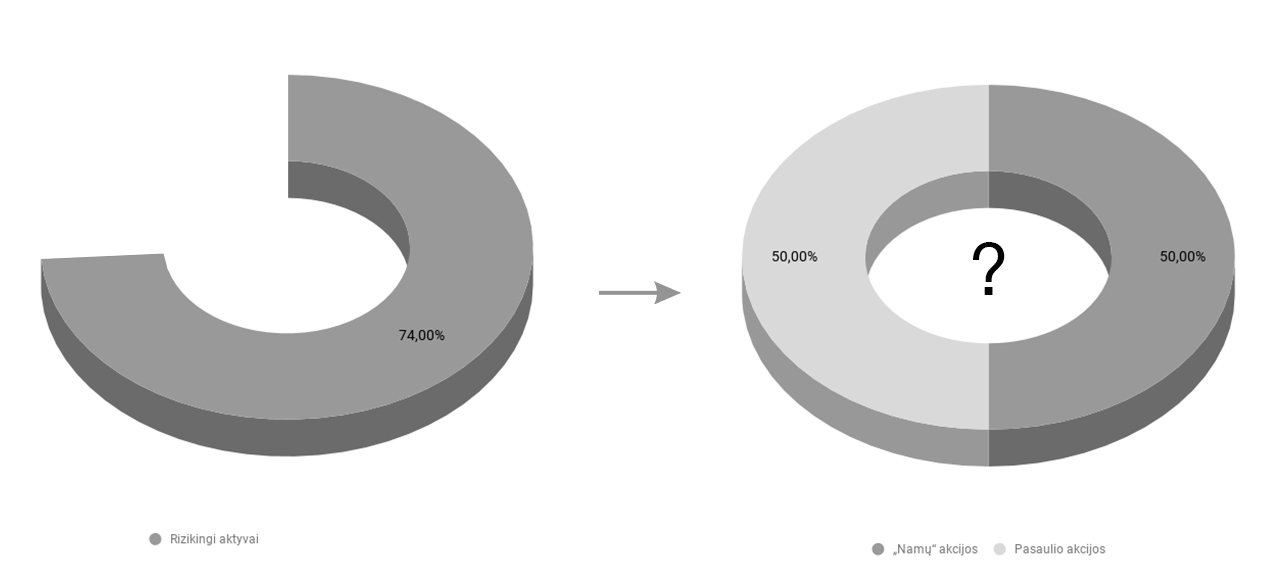

1. Akcijos

Pirma, reikia nuspręsti kaip padalinti didžiausią pinigų kiekį – akcijų dalį. T.y. kokią portfelio dalį užims vietinės, arba kitaip „namų“, akcijos, bei kokią pasaulio akcijos (kitomis valiutomis). Tai yra svarbu, nes akcijos portfelyje atlieka augimo funkciją, jų vertė bėgant laikui turi augti. Pasimokyti, jog investicijų diversifikavimas skirtingose šalyse yra svarbus, galima iš Japonijos, kuri yra prarasto dešimtmečio liudininkė.

John. C. Bogle teigia, kad geriausias yra 50/50 padalinimas. Jeigu gyvenčiau JAV, tai reikštų, kad už pusę akcijoms skirtų pinigų pirkčiau JAV įmonių ETF, o už kitą pusę – likusio pasaulio (Europa, Kinija ir t.t.) įmonių ETF. Tačiau mes gyvename Europoje, tad šį patarimą vertinti reiktų kritiškai. Juk senelis gyvena Amerikoje nuo pat gimimo! Visgi Europa gan stipriai skiriasi nuo JAV, tad turėtume plačiau ją paanalizuoti ir nuspręsti patys. Kad būtų lengviau, aprašau rodiklius, kurie, mano manymu, yra svarbūs:

1.1. Ekonomika ir jos dydis

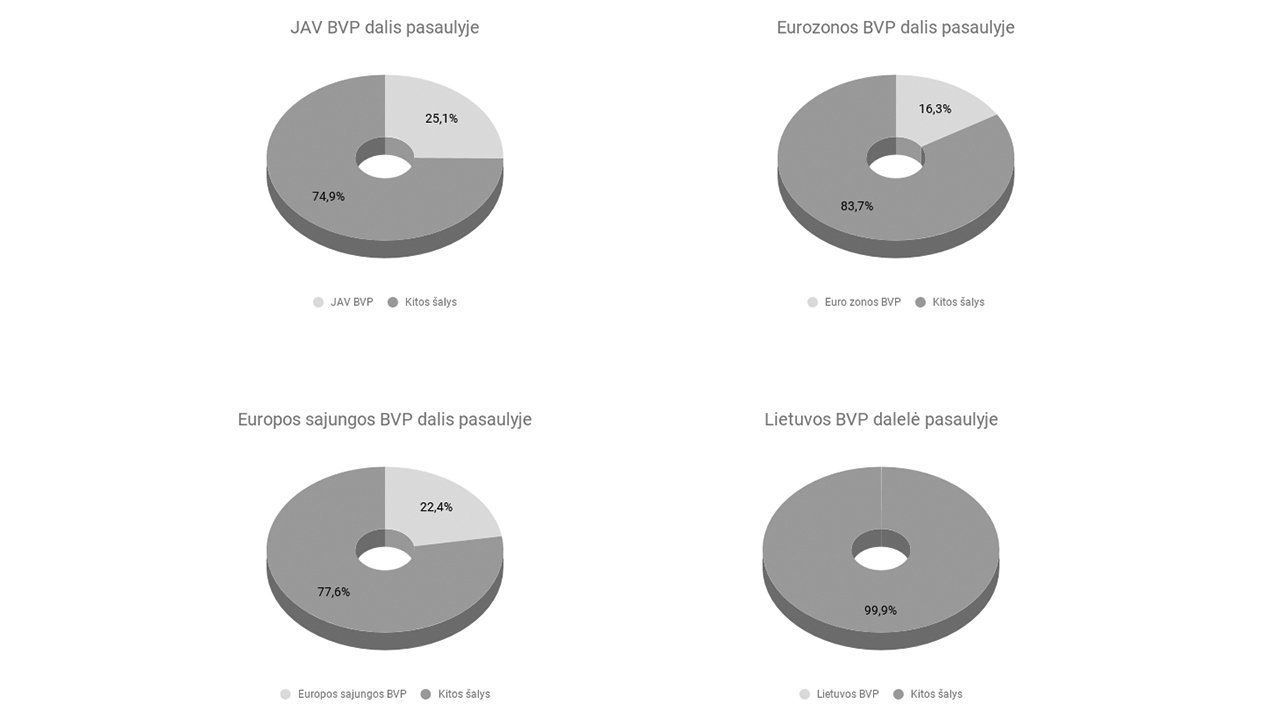

Kaip matome, pagal 2017 metų duomenis paruoštame grafike, Europos Sąjungos šalių nominalus BVP yra mažesnis už JAV. Ką jau kalbėti apie euro zonos BVP, kuris gerokai mažesnis. Mūsų „namų“, ekonomika nėra tokia didelė kaip JAV ar Kinijos.

Ne ką mažiau svarbu ir tai, iš ko mūsų ekonomika sudaryta. Europos sąjungos vidaus vartojimas pastaraisiais metais sudaro apie 50% viso vidaus produkto. Jeigu paprastai, tai pusę to, ką sukuriame – vartojame patys, o kitą pusę parduodame užsieniui. Palyginimui JAV suvartoja kiek daugiau nei 70% vidaus produkto. Mūsų „namų“ ekonomika gerokai labiau priklauso nuo užsienio rinkų, muitų, eksporto. Ir tai nėra tik geras dalykas. Natūralu, kad tokie rodikliai indikuoja, jog euro zonai turėtume skirti mažesnę portfelio dalį.

1.2. Geopolitinė situacija

Mūsų „namų“ ekonomika ne tik mažesnė už JAV, tačiau yra sudaryta iš skirtingų valstybių. Taip, kiekviena euro zonos valstybė turi vienodą valiutą, tačiau nepamirškime, kad kiekviena iš jų turi savo siekius, tikslus, atstovus, kultūrą, o tai šios ekonomikos vystymuisi sklandumo neprideda.

1.3. Valiutų rizika

Iš principo namų“ ekonomika galėtume vadinti Europos Sajungą. Jos BVP beveik panašus į JAV, tačiau bėda yra ta, kad šią bendriją sudaro valstybės narės ne tik su skirtingomis geopolitinėmis situacijomis, bet ir su skirtingomis valiutomis. Mums, investuojantiems, tai papildoma rizika nes prieš nuperkant įmonės aktyvus (iš jų yra sudaryti ETF) kita valiuta, kažkas turi atlikti valiutos konvertavimą. Konvertuojant valiutą atsiranda rizika, kad euro vertė kitų valiutų atžvilgiu keisis.

Įsivaizduok, kad nusipirkai hipotetinį ETF už 100€. Darykime supaprastintą prielaidą, kad šis ETF privalo būti sudarytas iš dviejų įmonių: Vokietijoje ir D. Britanijoje lygiomis dalimis. Jeigu euro ir svaro santykis lygus (1€=1£), tuomet ETF valdytojas už 50€ nuperka akcijų Vokietijoje, o kitus 50€ pakeičia į svarus ir nuperka tokį pat kiekį akcijų D. Britanijoje. Kitą mėnesį D. Britanijoje įvyksta balsavimas, nusprendžiama nebesitraukti iš Europos Sajungos. Natūralu, svaro kursas Euro atvžilgiu pakyla, pavyzdžiui 1€ = 0,8£. Tą dieną, ETF valdytojas už 50€ vėl nuperka įmonės akcijų Vokietijoje, tačiau D. Britanijoje susidūria su bėda: iškeitęs valiutą į svarus, jis vietoje 50£, gauna 40£, kurių nepakanka nupirkti D. Britanijos įmonės akcijoms. ETF valdytojui, reikia 62,5€, tam kad gautų 50£, reikalingų nupirkti reikiamam kiekiui įmonės akcijų. Tuos papildomus Eurus mokame arba prarandame mes, investuotojai.

1.4. Potencialus augimas

Euro zoną ir Europos Sąjungą sudaro jau gan pažengusios ir išsivysčiusios valstybės, tad jų augimo potencialas, tikėtina, yra mažesnis, nei, pavyzdžiui, Pietų Amerikos ar Azijos valstybių. Taip pat, vertinant potencialų augimo kriterijų, verta atkreipti dėmesį ir tai, kad Europos Sąjungą palieka D. Britanija, vyrauja susiskaldymas tarp skirtingų valstybių grupių, nėra tokių technologijų milžinų kaip JAV ar Kinijoje.

Bendrai vertinant, Europoje vyksta daug procesų, kurie gali būti traktuojami ir teigiamai, ir neigiamai pagal kiekvieno musctachian supratimą. Tačiau viena yra aišku ir objektyvu: euro zona nėra viena valstybė, kaip kad yra JAV, Kinija ar Japonija. Europoje nėra Amazon, Alibaba ar Facebook analogo (kol kas), mūsų vidaus vartojimas nėra toks didelis kaip JAV. Nebūtinai esu teisus, spręsti kiekvienam, tačiau savo akcijų portfelyje visai Europai skiriu ~35%, t.y. mažiau nei rekomenduoja Amerikietis senelis. (plačiau apie balticmustache portfelio sandarą straipsnio gale).

2. Obligacijos

Obligacijos mūsų portfelyje atlieka stabilumo funkciją esant rinkų audroms. Senelis mums rekomenduoja kaip įmanoma mažinti riziką ir obligacijas pirkti „namų“ rinkoje, eliminuojant valiutos svyravimo tikimybę. Jeigu investuotojas yra linkęs prisiimti daugiau rizikos, galima pirkti ne goverment, bet corporate obligacijas, arba viduriuką tarp pastarųjų dviejų – covered obligacijas.

3. Kitos investicinės priemonės

Jeigu portfelį planuoji papildyti alternatyviomis investicinėmis priemonėmis, pavyzdžiui REIT’s ar P2P, grįžk prie jo sudarymo koncepcijos. Atsakyk sau, kurią funkciją portfelyje atliks svarstoma priemonė – augimo (rizinkinga) ar saugumo (mažiau rizikinga). Pavyzdžiui balticmustache papildomai investuoja į REIT’s ir P2P, todėl akcijų kiekį portfelyje sumažina tiek, kiek prideda pastarųjų pozicijų. Šiuo aktyvus priskiriu prie akcijų, nes jie yra rizikingi, bei negarantuoja stabilumo, esant rinkos svyravimams.

4. Pensijų fondai

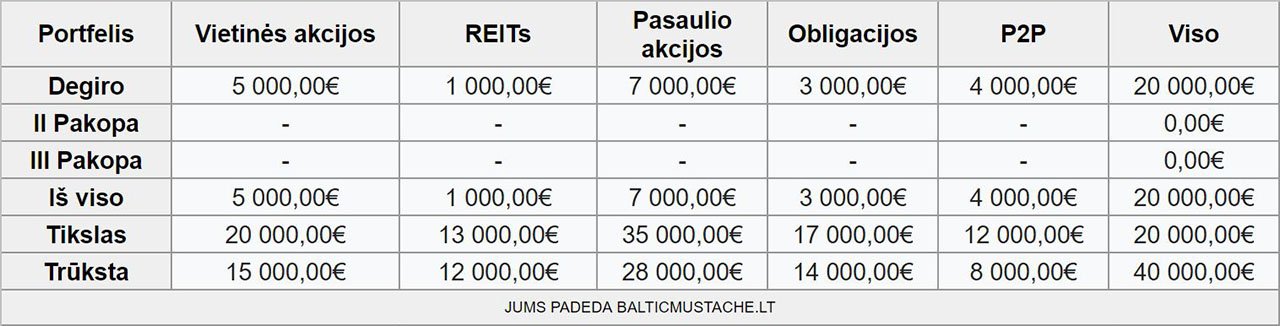

Na ir kol dar nepamiršau, jeigu kaupi pinigus pensijų fonduose, senelis juos taip pat pataria įskaičiuoti į bendrą portfelio paskirstymo dalį. Tai gan subjektyvus pasirinkimas tiems, kurie siekia finansinės laisvės, tačiau rekomenduojamas, jeigu į pensiją žadate išeiti tada, kada pasakys politikai. Lengviausia tai padaryti užpildant portfelio alokacijos lentelę. Kad būtų paprasčiau, paruošiau šabloną skaitytojams. Atsisiųsti čia.

5. Apibendrinimas trumpai:

- Kiek investuojančiam metų, tiek procentų skirti saugioms portfelio pozicijoms;

- Likusius procentus padalinti rizikingoms, augimo pozicijoms;

- Rizikingus aktyvus padalinti atsižvelgiant į gyvenamąją vietą, bei toleranciją valiutų svyravimo rizikoms;

- Alternatyvias investavimo priemones (REIT’s, P2P) priskirti prie rizikingos portfelio dalies;

- Nepamiršti Pensijų fonduose laikomų pinigų.

Į KĄ ATKREIPTI DĖMESĮ PASIRENKANT ETF?

Kadangi jau žinai senelio portfelio sudarymo patarimus, pereiti prie įdomiosios dalies, bus gerokai paprasčiau. Taigi, kokį ETF pirkti? Kas yra svarbu? Ko vengti? Ieškojimui ir rūšiavimui aš naudojau justetf.com, o kad nuspręsčiau užtikrinai, įvertinau šiuos parametrus:

TER

TER – total expense ratio arba lietuviškai, visi valdymo mokesčiai. Tariant paprastai, tai visi mokesčiai, kuriuos fondas „suvalgys“ už jo valdymą, priežiūrą ar pan. Būdamas mustachian manau, kad 0 – 0,15% yra labai geras pasirinkimas, 0,16%- 0,3% geras pasirinkimas ir 0,31%-0,4% iš bėdos, jeigu fondas generuoja gerą grąžą ilguoju laikotarpiu. Na o jeigu mokesčiai didesni nei 0,4% tokius fondus esu linkęs ignoruoti.

Grąža

Antrasis kriterijus yra istorinė fondo grąžą. Nors praeities rezultatai negarantuoja ateities rezultatų, tai vis tiek vertas dėmesio rodiklis. Galiausiai, į akcijas investuojame tam, kad ilguoju periodu jų vertė augtų!

Pradžioje tikrinu kokią grąžą fondas vidutiniškai generavo nuo jo įkūrimo. Vėliau peržiūriu kokią grąžą fondas generavo kas metus. Na ir galiausiai, kad suprasti kokioje situacijoje fondas yra dabar, peržiūriu paskutinių metų (YTD) rezultatus, P/E dydį.

Palyginimui visada naudoju 4-8% vidutinę metinę investicijų grąžą. Tai yra tai, ko mes, pasyvaus investavimo šalininkai turėtume tikėtis iš investavimo į akcijas.

Fondo dydis

Aš visada stengiuosi rinktis tokius ETF fondus, kurių vertė, yra nemažesnė nei 500 mln. Nors, visgi ramiausiai jaučiuosi pasirinkęs fondą, kurio vertė siekia milijardą ir daugiau. Kuo mažesnis fondas, tuo didesnė rizika, kad jis bus uždarytas ar sujungtas su kitu. To pasekoje investuotojas gali būti priverstas parduoti ETF netinkamu laiku arba patirti papildomas išlaidas.

Jeigu naudosi justetf.com, prie kiekvieno ETF rasi Risk lentelę, kurioje bus nurodytas fondo dydis, bei rizikos kategorija.

Likvidumas

Paskutiniu metu pastebiu, jog investuotojai analizuodami fondo likvidumą vertina tik jo Trading Volume, t.y. kiek per dieną nuperkama/parduodama šio fondo vienetų. Tai tik viena medalio pusė, nes ETF likvidumas turi dvi pakopas: pirma tai, yra pačio ETF, kaip vieneto likvidumas (dažniausiai vertinamas tik pastarasis), o antra, aktyvų, kurie sudaro ETF likvidumas.

Taip, tiesa. Kuo daugiau per dieną yra nuperkama/parduodama ETF fondo vienetų, tuo saugesnis investuotojas gali jaustis, nes esant reikalui nekils problemų juos parduoti.

Patarimas: tikrindami šį parametrą, atkreipkite dėmesį į bendrą ETF fondo Trading Volume, o ne tik konkrečios biržos prekybos apimtis. Pavyzdžiui yra fondų, kurie listinguojami ir Londono ir Vokietijos biržose. Jeigu Londono biržoje kasdien parduodama 10 000 fondo vienetų, o Vokietijos – 1000, tai bendras fondo Trading Volume yra 11 000. Tiesiog kažkam bandant parduoti 3000 fondo vienetų Vokietijos biržoje sureguos Market Makers ir užtikrins likvidumą.

Tačiau didelę bombą įžvelgiu antroje likvidumo pakopoje. T.y. situacija, kai fondas turi dideles kasdienes prekybos apimtis, tačiau fondą sudarančių įmonių aktyvai (akcijos, obligacijos) yra nelikvidūs. Iš pirmo žvilgsnio sukuriamas įspūdis, kad šis ETF yra likvidus, bet kai valdytojui prireiks parduoti (o taip tikrai bus didesnės korekcijos metu) ETF sudarančias akcijas, jis gali susidurti su bėda – nebus kas jas nuperka. Spėkit kas tada? Akcijų vertė kris, o iš paskos kris ir fondo vertė. O tai veda prie sekančio kriterijaus.

Fondo sudėtis

Fondo sudėtis, tai lyg maisto sudėtinės medžiagos. Arba žaliavos reikalingos pagaminti produktui. Jeigu žaliavos prastos, tuomet ir produktas bus neilgalaikis. Svarbu rinktis tokius ETF, kurie sudaryti iš likvidžių bei patikimų akcijų ar obligacijų, turinčių dideles prekybos apimtis. Tokie ETF bus atsparesni didesniems svyravimas.

Taip pat svarbu žinoti fondo sudėtį, kad suprasti kokią įtaką jis darys tavo portfelio alokacijai. Analizuodamas ETF rinką pamatysi, kad ETF dažnai sudaryti iš daugiau nei vienos valiutos, geografinių zonų ar sektorių. O tai stipriai komplikuoja portfelio alokacijos analizę. Pasinaudojus senelio patarimais, nesunku nuspręsti, kad portfelį sudarys 26% obligacijų, 35% Europos, bei 39% užsienio akcijų ETF. Tačiau kaip apskaičiuoti realų pasiskirstymą iš realių siūlomų ETF? Pavyzdžiui, viso pasaulio indeksą sekantis iShares Core MSCI World UCITS ETF jau yra su ~22 proc. Europos akcijų, kai tuo tarpu euras sudaro tik 10.84% viso fondo. Siekiant sudaryti tikslų portfelį iš ETF, kurie atitinka aukščiau aptartus rodiklius, susidūriau su bėda, jog nėra greito būdo apskaičiuoti kaip konkretus ETF paveiks mano portfelio alokaciją. Dėl to, teko paruošti skaičiuoklę, padedančią viską apskaičiuoti automatiškai. Nesu excel specialistas, tačiau 15 valandų galvos krapštymo ir štai, lentele pasinaudoti galite visi. Neabejoju, kad tai pravers visiems, bandantiems sudaryti savo portfelį.

Distributing or Accumulating

ETF pasaulyje sutiksi šiuos du terminus:

Distributing ETF – tai yra ETF fondas, kuris išmoka dividendus. Dažniausiai tai vyksta kas ketvirtį. Net ir recesijos metu yra gaunamos išmokos (kiek mažesnės nei įprastai), tad tai gali būti papildomas pajamų šaltinis finansinės nepriklausomybės metu. Minusas yra tas, kad Lietuvoje dividendai gauti iš ETF yra apmokestinami 15% GPM mokesčiu. O jeigu naudojiesi Degiro brokerio custody sąskaitą, tuomet dar papildomai nuskaitomi 3%. Dėl šių priežaščių, dividendinius ETF rekomenduoju tiems mustachian, kurie jau pasiekė finansinę nepriklausomybę.

Accumulating ETF – tai yra ETF fondas, kuris dividendus reinvestuoja, užuot juos išmokėjęs investuotojams. Šiandien investuotojas pinigų negauna, tačiau ilguoju laikotarpiu kyla fondo vertė, nes už gautus dividendus fondo valdytojas perka daugiau aktyvų. Taip pat, Lietuvoje tokie ETF neapmokestinami 15% GPM mokesčiu, nes nėra fakto, jog investuotojas gavo dividendus. Be to, jeigu investuojate Degiro platformoje su custody sąskaita, brokeris neturi galimybės taikyti 3% mokestį. Šio tipo ETF rekomenduoju tiems, kurie yra finansinės nepriklausomybės siekimo stadijoje.

DOLLAR COST AVERAGING ir VALUE AVERAGING PRIVALUMAI

Straipsnis netrumpas, bet nepamiršk, jog sudarinėji savo gyvenimo investicinį portfelį! Liko nebe daug. Na, o kai žinai kokius ETF pirksi, belieka nuspręsti kaip tai darysi.

Dollar Cost Averaging

Tai periodinio investavimo principas, kai iš anksto nustatytu metu, už iš anksto numatytą sumą atliekami vertybinių popierių pirkimai (portfelio pildymas). Kad suprasti šio principo privalumus, aprašysiu sutrumpintą pavyzdį:

Darykime prielaidą, kad portfelį lygiomis dalimis sudaro obligacijos, namų bei pasaulio akcijos (po 33%). Kad skaičiuoti būtų lengviau, aprašau jau pažįstamą Zigmą, kuris daro progresą ir investavimui skiria 300€/mėn. Imkime pasaulio indeksą sekantį ETF. Darome hiperbolizuotą prielaidą, jog šio ETF kaina pastaraisiais mėnesiais dėl stiprių rinkos ir valiutos svyravimų buvo 5€, 10€ ir 15€. Pažiūrėkime kaip pasiskirsto investicijos atlikus pirkimus šioje pozicijoje po 100€/mėn.

Skaičiai gan pribloškia: kadangi Zigmas daugiau akcijų pirko, kai jos buvo pigiausios (už 5€), vidutinė kaina už ETF tapo gerokai mažesnė (8.18€) už vidutinę trijų mėnesių šio ETF kainą (10€). DCA metodas priverčia žmogų, jeigu jis turi emocinės stiprybės, investuoti lygias sumas periodiškai. Tai, savo ruožtu, sumažina vidutinę sumokamą kainą už vertybinius popierius, bei padidina bendrą investicijų grąžą.

Skaičiai gan pribloškia: kadangi Zigmas daugiau akcijų pirko, kai jos buvo pigiausios (už 5€), vidutinė kaina už ETF tapo gerokai mažesnė (8.18€) už vidutinę trijų mėnesių šio ETF kainą (10€). DCA metodas priverčia žmogų, jeigu jis turi emocinės stiprybės, investuoti lygias sumas periodiškai. Tai, savo ruožtu, sumažina vidutinę sumokamą kainą už vertybinius popierius, bei padidina bendrą investicijų grąžą.

Žinoma tai stipriai hiperbolizuotas scenarijus, ko gero, jokia rinka ar investicinis instrumentas neturės tokio kainos kitimo per tris mėnesius. Tačiau esmė išlieka: DCA priverčia investuotoja pirkti daugiau, kai kainos mažos, o tai padidina investicijų grąžą ilguoju laikotarpiu.

Value Averaging

Tai yra „paturbintas“ DCA metodo variantas, kurį sugalvojo Harvardo universiteto profesorius Michael Edleson. Iš pirmo žvilgsnio, šis principas atrodo labai panašus, kai kas mėnesį už tą pačia sumą perkamas atitinkamas ETF kiekis:

Tačiau lentelėje esančios sumos yra tikslinės (target). Kitaip tariant, jeigu trečią mėnesį investuotojas papildė poziciją iki 300€, tačiau mėnesio gale ji nukrito 10% iki 270€, ketvirtą mėnesį investuotojas šiai pozicijai skirs 130€, kad pasiektų užsibrėžtus 400€. Ir atvirkščiai, jeigu trečią mėnesį pozicijos vertė pakilo 10% iki 330€, tai ketvirtą mėnesį investuotojas ją papildys jau tik 70€.

Šis metodas nuperka dar daugiau ETF, kai kaina yra nukritusi, ir mažiau – kai kaina pakilusi. Tai dar labiau padidina investicijų grąžą ilguoju laikotarpiu. Kas be ko, tai nėra nemokami pietūs. Tokio metodo laikymasis paprastas atrodo tik skaitant straipsnį. Tačiau kai investuoji reikšmingas sumas, tai pareikalauja dar daugiau emocinės disciplinos, nei DCA metodas, kuris ir pats nėra tiesiog ramus pasivaikščiojimas pavasariniame parke. Ypač, kai parke meškų rinka. Jeigu nori pasidomėti šiuo metodu plačiau, rekomenduoju M. Edleson knygą Value Averaging.

BALTIC MUSTACHE PORTFELIS 2018 m.

Platesnį paaiškinimą apie mano portfelį rasi šioje nuorodoje.

ETF RIZIKOS

Investavimas į ETF, kaip ir turi būti, yra susijęs su tam tikromis rizikomis. Jas aptariu sekančiame straipsnyje.

Mr. BM.

Šis straipsnis nėra rekomendacija priimti vienokius ar kitokius investicinius sprendimus. Tai yra mano subjektyvi nuomonė, paremta perskaityta literatūra bei nuosavo patirtimi. Kiekvienas investuotojas už priimtus sprendimus bei rezultatus prisiima pilną atsakomybę, be pretenzijų straipsnio autoriui. Už straipsnyje minimus pavadinimus, produktus ar knygas negaunu jokio atlygio, juos rekomenduoju tik todėl, kad pats jais naudojuosi ir tikiu.

80 komentarai

O! Kokia gera savaitgalio pradzia! 🙂

Aciu uz gera straipsni, o dabar kelios pastabos:

– Optimalus, optimalesnis, optimaliausias? NE! Optimalus jau yra „-iausias” 😉

– Manau, kad neverta taip akcentuoti butent ETF’u, nes kaip pats ir rasei, esme ne tame, kad tie fondai parduodami birzoje (kas gali buti ne tik pliusu bet ir minusu, as asmeniskai geriau pirkciau ne birzoje prekiaujamus fondus, jei Lietuvoje pardavinetu normalius), o tame, kad jie turi buti pasyviai valdomi.

– Dalyje prie konkreciu fondu pasirinkimo manau butu labai naudinga pasidalinti nuoroda i investologijos neseniai isleista straipsni apie investavima per Degiro(1), kuriame yra visai geri ETFu sarasai graziai suvesti exelyje, kurie stipriai paspartina ju pasirinkima. Pats asmeniskai vien uz gera issamu straipsni nutariau nusipirkti papildomus mokamus duomenis ir bent jau tos pilnos ETFu lenteles, tikrai buvo to vertos. Disclaimer: niekaip nesu susijes su autoriumi, tiesiog norisi kazkaip paskatinti lietuvisku straipsniu sia tema, nera cia jusu tiek daug, kad turetumete konkuruoti tarpusavyje 🙂

Is kitos operos: Sprendziant is komentaru gausos po tokiais straipsniais, man atrodo jau pribrendo laikas pasileisti kokia nors platforma bendravimui tarp bendraminciu. Asmeniskai esu is forumu laiku, todel man tokia forma butu patogiausia, is bedos tiktu koks FIRELithuania subredditas, svarbu ne veidaknyge, kurioje yra sunku rasti sena info, kuri daznai yra labai naudinga 🙂 galvoju gal ir pats galeciau paleisti, jei sulaukciau pritarimo/bendraminciu. Ka manot, mielieji sio puslapio skaitytojai?

Zvelgiant dar toliau, jauciu ir koks meet’as butu ziauriai gerai, tik klausimas ar nores zmones viesai skelbiantys savo finansus internete, rodytis realiame gyvenime kas jie tokie ir t.t. Bet gal cia tik man taip atrodo?

(1) https://investologija.lt/blogas/blogas/degiro-etf-fondai-nemokamai-jokiu-pasleptu-mokesciu/

Toks dalykas butinai reikalingas. Jau vien ka reikstu tarpusavyje pasikonsultuoti ir pasidalinti patirtimi vienu ar kitu dalyku.

Ačiū už pastabas bei pasiūlymus, pasitaisysime! 🙂

Na, o kalbant dėl vietos platesnėms diskusijoms, tai greitu metu balticmustache turės forumą. Jau kurį laiką vystoma įdėja, turiu paruošęs pradinių temų sąrašą.

Jeigu turite minčių aktualioms temoms, pasidalinkite, startuojant forumui iškart įtrauksiu.

Forumus, manau, palikim XXa. 1-am dešimtmečiui. Darom subreddit’ą!

https://www.reddit.com/r/FIRELithuania/

Labai norėjau, tai sukūriau. Gal padėtumėt vystyti. Mielai pasidalinčiau moderavimo teisėmis

Straipsnis geras, bet manau trūkstą vieno labai svarbaus momento, kas investavime yra labai aktualu. Tai yra LAIKAS.

10 metų buvo pinigų spausdinimas, to pasekoje augo infliacija, viskas brango tame tarpe ir akcijos. Dabar pinigų nespausdina, kelia palūkanas visi, vadinasi kris įmonių pelningumai ir akcijų kaina. Reikėtų sulaukti kito ekonominio ciklo, kai palūkanos bus pradedamos mažinti ir pinigai vėl spausdinami – tada viskas vėl kils. Tai reiškia, kad reikia sulaukti krizės arba recesijos apie kurią užsimena net ir JAV FED vadovas. Investuoti geriausia kai yra bulių rinka, dabar prasideda meškų rinka. Todėl investavimo momentas arba laikas tikrai yra svarbu.

Siaip jau tokio ilgalaikio investavimo prasme ir yra NEgaudyti laiko kada nusipirkti ir kada parduoti, nes to nesugeba padaryti net profesionalai, nekalbant jau apie mus, paprastus zmones. Tam, kad nenusipirkti per brangiai, tiesiog naudojamas Dollar Cost Averaging – perki kas menesi uz sugalvota suma ir nesuki galvos. Tie visi ekonomikos ciklai labai gerai matosi PO laiko, atbuline data taip sakant. O i ateiti juos atspeti labai sunku.

šiaip tai visiškai atvirkščiai — akcijas pirkti reikia per krizę, arba meškų rinką, t.y. pirkti pigiai. Čia jei bandai time the market.

Long term investuotojams, žinoma, tai nesvarbu.

Prieštarauju krosnelėms (pažįstu tave iš traders, persona dalijanti „patarimus” kur reikia ir nereikia) – nieks nežino ateities, o kiekvienas pirstelėjimas akcijų rinkose nereiškia krizės. Naudojantis dolerio(teisingiau – euro) kainos vidurkinimu tu net nepajusi jei kitą mėnesį bus apokalipsė. O sėdėti ant pinigų maišo belaukiant nemokamų akcijų – mažų mažiausia vaikiška.

O dabar kritikos strėlės Baltijos Ūsams. Aš irgi skaičiau „Sveiko proto investavimas” knygelę, tai buvo pirmoji mano skaityta knyga apie investavima kuri paliko neišdildomą įspūdį ir įsitikinimą, kad rinkos aplenkti neįmanoma, o indeksiniai fondai vienintelis teisingiausias pasirinkimas. Tačiau laikui bėgant tobulėjau, perskaičiau daugiau knygų (Grahamo „Protingas investuotojas”, „Vertybinių popierių analizė”, Fisherio „Paprastos Akcijos ir Nepaprasti Pelnai”), susiradau bendraminčių būrelį savo universitete, išmokau pats analizuoti įmones. Kalbant apie indeksinius fondus, pats minėjai, kad net jei patinka Apple produktai, jų akcijų neperki) tačiau ar žinai, kad didžiausią svorį indeksuose sudaro būtent šitos bendrovės ir pirkdamas ETF perki būtent ir tas bendroves? Vykusias, ir nevykusias? Kaip investuotojas esi verslininkas, tai ar tikrai pirktum verslą kurio veiklos modelio nesupranti? Nepamenu kur skaičiau, bet kad panaikinti sisteminę riziką 70% užtenka 4-5 įmonių akcijų krepšelio. Per didelis akcijų išskaidymas mažina investuotojo grąžą (jei tai indeksinis ETF fondas, tai bus aibės nuostolingų blogai vedamų kompanijų). Aš tavo vietoje laiką, aukojamą Excel lentelių sudarymui bei būdų kaip patekti į Degiro, skirsčiau verslų analizei ir supratimui. Tik pasižiūrėk kaip skiriasi mūsų strategijos – Baltiškieji Ūsai sako investuoti tik į fondus ir bondus (ir kaip suprantu, dalis Lietuvos akcijose apskritai nulis), o aš priėjau išvados, kad geriausia pradėti nuo namų rinkos – ir būtent lietuviškų, latviškų bei estiškų įmonių (dar kitaip Baltikas) ir esu griežtai prieš bet kokius fondus, kurių valdytojai yra suinteresuoti kuo daugiau mokesčių surinkti nuo investuotojų. Ir nekalbėkit čia apie likvidumą – kad įeiti į pozicijas iki 100K nesunkiai galima nepakeliant per daug kainos, o kadangi strategija „pirk ir laikyk”, likvidumą pardavimo atveju išvis galima pamiršti – tiesiog niekada neparduosim. Kalbant apie sąnaudas pas lietuviškus maklerius – nėra kosminiai, komisiniams minimaliems prasidedant nuo 1,5 € (0,15% už sandorį), metinėms sąnaudoms nuo 0,08%. Baltiką akcentuoju dėl to, kad kiemo čempionais daug lengviau tapti nei Olimpinėse žaidynėse (aka JAV). Mes galim nueit į parduotuvę ir pasižiūrėt kaip sekasi Aprangai ar kuriam nors iš pienininkų, galime dalyvauti akcininkų susirinkimuose, žodžiu daug lengviau suprasti mažesnių įmonių verslo modelius nei tarptautines milžiniškas kompanijas. O tai kad ES nėra vartotojiška visuomenė iš vienos pusės skatina įmonių geografinį eksporto rinkų platesnį pasiskirstymą (nepriklausomumas versus sąnaudos). ETF fondai sakyčiau skirti tik tiems žmonėms kurie visiškai visiškai nesidomi investavimu. Iš visų tų ETF fondų ilguoju laikotarpiu geriausiu atveju galima tikėtis rinkos vidurkio (jei tai indeksinis fondas). Išsivysčiusiose rinkose, tokiose kaip ES ir JAV vidutinė ilgametė grąža nėra didelė, apie 8%. Bet kuo blogai pasitikėti namų, t.y. Baltiko įmonėmis? Nerandu priežasčių. NASDAQ OMXBB indeksas, sekantis Baltiko didesnes įmones nuo 2000 metų pakilo 9 kartus, arba 12% metinė grąža – o juk jame pabuvojo ir Snoro, ir Ūkio bankai, begalė bankrutavusių bendrovių. Esu įsitikinęs, mūsų laukia šviesi ateitis ir reikėtų labiau pasitikėti savu verslu, o skiriant pakankamai laiko įmonių analizei, reikalaujant pakankamo skaidrumo, esu tikras, grąža neturėtų būti mažesnė nei tie 12%. Tereikia nenueiti į kraštutinumus su tūkstančių įmonių visame pasaulyje diversifikacija. Sakysite, puls rusai, ar šiaip koks karas? na tuomet ir mums patiems tada ragai, o investicijos kitame pasaulio gale vargu ar bepadės. Galbūt, brandžiame amžiuje ir verta pereiti į saugesnius aktyvus, bet iki tol – kaupti, kaupti ir dar kartą kaupti su kuo mažesne rizika ir didesne tikėtina grąža (laikausi vertės investavimo principo).

O šiaip, straipsnis geras!

Niekas nežino ateities. Sutinku. Tačiau visuose ekonomikos vadovėliuose yra parašyta, kad palūkanų didėjimas mažina bet kokio turto vertę NT, akcijos ir t.t. Tai yra aksioma. Prieštarautu vadovėlinėms tiesoms neturiu pagrindo ir todėl laikausi tokios nuomonės.

Vadovėliai remiasi efektyvios rinkos hipoteze, o ji kaip žinia, nėra tokia, taigi vadovėliai nėra šimtu procentu teisūs. Aš neneigiu, kad nebus visų taip laukiamos krizės – taip, bus, tikrai, per ateinantį dešimtmetį sulauksim ( o šiaip ciklai išsitempė, jei seniau kas 5-7 metus, tai dabar ir porą dešimtmečių palaukt reik, priešpaskutinė bulių rinka tęsėsi ~1982-2007 neskaitant dot-com 2000). Tuo labiau, Baltike įmonės ir taip pigios palyginti su 2007 ar JAV, rinkos P/E vos 11 siekia.

Bet sitokiam dalykui jau reikia skirti zymiai daugiau laiko. Mokintis, analizuoti ir panasiai. Daug kas nori beveik neskiriant laiko, kazkoki procenta atsideti ir paprastai investuoti.

Kas pasikeitė, kad pradėjote manyti, kad galite aplenkti rinką ilguoju laikotarpiu?

Naudingas straipsnis, good job! Man dar būtų įdomu paskaityti apie mokestinius niuansus Lietuvoje, pvz. pajamų mokestį. Sakykim investuojant reguliariai kas mėnesį po 500€ 20 metų (500*12*20=120000 + prieaugis), tada nutari pasitraukt iš investavimo visiškai, parduodi viską ir persivedi pinigus atgal į savo sąskaitą – kaip atrodytu mokesčių deklaracija – mano supratimu turėtum sumokėt 15% nuo prieaugio, bet kaip įrodysi, kad visą tą laiką tu tuos 500€ investavai, o ne išleisdavai ir tie 120k yra tavo pinigai, už kuriuos GPM mokėjai jau anksčiau? 🙂

Kiek tu pervedei tai VMI dar matys, viso labo duomenis is brokerio pateikt reikia.

Man benrai idomu kaip atrodytu apmokestinimas, kai:

Lietuvos pilietis is lietuvisko banko, persiveda pinigus i Vokietija, is vokisko banko, perveda eurus Nyderlandu brokeriui, tada Nyderlandu birzole, perkasi ETF, kuris sudarytas is JAV imoniu akciju, fondo domicile yra Airija. Po N metu pinigai vel sukrenta i Vokietijos banko saskaita ir is jos grizta i Lietuva.

Kurios valstybes atsirieks mano pyrago?

Remiantis šiandienos įstatymais, tavo pyrago atsirieks ta valstybė, kurios nuolatinis gyventojas esi. Juk negalime mokėti mokesčių valstybei, kurioje negyvename? 🙂

VMI reikės pateikti brokerio sąskaitos išrašus. Per ilgą laiką tikėtina, jog bus pakeistas brokeris, užsaryta senoji sąskaita su visais duomenimis, tad juos verta kas metus „išsitraukti” iš platformos ir pasidėti pas save į hardą ar cloud’ą.

Idomu kaip reiketu skaiciuoti, jeigu pvz kokiu 30 metu pervedineji kas menesi, na ir tarkim 1miliona pervedi per ta laika. O po to pradedi kas menesi-du issiminet pragyvenimui, o ne visa suma iskart. Kaip tuomet reiktu traktuot? Pirmas isimtas milionas nemokamai, o nuo visu kitu GPM? Ar per kiekviena isemima nuo kazkokio procento moki o nuo kazkokio ne? (pvz. jei is 1m pasidare saskaitoje 2m, tai butu galima nuimant nuo 50% sumos moket o nuo kitos puses ne) Manau butu visai idomus klausimas VMI, buhelteriams, finansu konsultantams ir is to sekantis straipsnis 😉

Pas brokeri juk lieka labai detali istorija, kada, ka uz kiek pirkai ir pardavei. Tai jei pirkai 5 fondo/akciju vienetus po 100Eur, po 30m juos pardavei po 200eur, tai moki nuo pelno, ne nuo nuimtos visos sumos..

Bet ar tikrai tik Lietuvai mokesciai bus?

As tik su akcijom susidures, bet per Luminor Trade gauti dividendai ateina iskart jau atskaicius tos salies mokescius. Tada dar turi per lankus sokineti, kad VMI nepaprasytu pilno

GPM nuo visos sumos, tam reikia visa dvigubo apmokestinimo vengimo popierizma tvarkytis. Ar kazkas pasikeite, ar ETF tas ir siaip negalioja?

Jei gyveni LT, tai mokesčiai mokami LT. Nežinau per kokius lankus šokinėji, bet antrą kartą už gautus dividendus nemoki, nebent šalis, kurioje perki, (tarkim ETFus), juos apmokestina 10%, tuomet LT turėtum damokėti 5%. Nereikia jokio popierizmo tvarkytis, tiesiog GPM308 kažkuriuos priedus (iš atminties nepamenu) užpildai ir prisegi iš tarpininko dokumentus įrodančius, kad sumokėjai toje šalyje mokesčius už gautus dividendus. Tiksliau tau nuskaičiuoja juos automatiškai, pačiam mokėti fiziškai nereikia.

Dabar suprantu, kodėl taip ilgai užtruko straipsnis. Tikrai nuosekliai ir apgalvotai paaiškinta strategija 🙂 Tikiu, kad tai gali būti optimaliausia strategija, ypač jei nesinori skirt laiko pačiam nagrinėti investicijas. Visgi pats investuoju kitaip 🙂 Mano kol kas nedidelį portfelį pagrinde sudaro akcijos įmonių, kurios moka dividendus ir juos pastoviai kelia (dividend growth investing). Dėl apmkestinimo tai nėra optimaliausias metodas, bet man labai patinka žinoti, kiek turėčiau gauti pajamų kiekvieną mėnesį ir pats procesas juos gauti į banko sąskaitą. Na ir šiaip man ieškojimas konkrečių įmonių akcijų yra malonumas, o ne darbas 🙂 Taip pat iki 10% skiriu P2P skolinimui, kuris kol kas tikrai pelninga investicija, bet ne itin patinka tai, kad labai nelikvidu ir tikriausiai per ekonominį nuosmukį atsirastų daugiau nemokių paskolų.

Pasitaikius progai, pašnekėsiu apie savo patirtį su brokeriais. Perskaitęs jūsų straipsnį, bandžiau pereiti iš Lietuvos komercinio banko į Degiro, bet nepavyko atsidaryti vokiškos sąskaitos per N26. Užsiregistravus ir priėjus prie authentication žingsnio, turint pasą vienintelis pasirinkimas buvo nuvykti į Deutsche Post skyrių (Post-Ident paslauga). Na, pagalvojau, kad vis tiek praverstų turėti ID kortelę, tad per keletą savaičių pasidariau ir ją ir bandžiau authentication per programėlę. Deja, supportas kompanijos, kuri daro authentication per video-call pasakė, kad mano tipo dokumento nepriima ir reikėtų kreiptis tiesiai į N26. Parašius jiems per chat pasakė, kad su Lietuvos dokumentais dabar kažkokie nesklandumai ir pabandyti po kelių dienų. Po kelių dienų vėl atsidarius programėlę jau ir su ID kortele nukreipė į Deutsche-post skyrių 🙁 Tad atrodo pražiopsojau galimybę gauti N26 sąskaitą.

Anyway, nenorėjau likti su komerciniu banku Lietuvoje, kuris nuskaito 30% nuo dividendų iš US, žiauriai brangiai keičia EUR į USD ir turi didelius komisinius, tad susisiekiau su Myriad Trading, kurie yra Interactive Brokers partneriai Lietuvoje. Interactive Brokers man šiaip neimponavo, nes taiko ~$10 USD minimalų mokestį kiekvieną mėnesį, jei tiek nesugeneruoja tavo sandoriai. Bet pasirodo tai negalioja vartotojams, registruotiems per Myriad Trading (bent jau taip mane patikino. Naudoju dar tik porą savaičių, tad pranešiu, jei netyčia tai bus netiesa). Taip pat negalioja minimalus $10000 depozitas, galima atsidaryti sąskaitą su nuliu, ką ir padariau. Kol kas ten padariau vieną pirkimą už ~$1076 ir sumokėjau $1 komisinių. Išsikeisti €1000 į USD kainavo €2 su praktiškai nuliniu spread’u. Taigi kol kas labai daug pliusų, palyginus su SEB, kurį naudojau prieš tai ir kur vis dar guli mano kiti vertybiniai popieriai.

P.S. sorry už ilgą komentarą, gal per daug išsiplėčiau 😀

BrokeInvestor

Reikejo pabandyti Luminor trade. Ten viska susitvarkius, tik 15% nuo dividendu.

O, šito nežinojau! Jūs per ten gal investuojat? Dabar greit permečiau jų įkainius, tai dar matau rašo, kad kainuoja šitas mokesčių tvarkymas iš jų pusės:

„Atskaitomybės mokestis yra fiksuotas ir sieka 90,00 USD per metus.” Pamenu prieš kelis metus kai domėjausi visų bankų įkainiais, tą patį siūlė ir Danske Bank su ~$100 metiniu mokesčiu.

Ir minimalus komisinis mokestis už sandorį yra $14. Kai mano investuojamos sumos nėra didelės ir dividendų gaunu ne taip ir daug, šitie mokesčiai labai daug suvalgytų 🙂

https://trade.luminor.lt/en/pay-15-instead-30-dividends-usa

As anksciau siektiek prekiavau per juos, bet nezinojau sito 15% bajerio. Tai reikejo moketi daugiau + ta 90 USD. Dabar susitvarkiau tai nereikes. Tik dar nepradejau nieko pirkti, noriu pirmiau issiaiskinti ar jie man bus idealiausias variantas ar ne.

Cool, ačiū už nuorodą! Turėsiu šitą omeny, jei pastebėčiau kokių trūkumų Interactive Brokers. Kol kas, jei viskas veiks, kaip tikiuosi, jie vis tiek patrauklesni, nebent pradėtų taikyti tą $10 neaktyvumo mokestį.

Bet jau labai nuklydom nuo straipsnio temos, atsiprašau autoriaus 😀

Tai kad ju paciu pateiktame kainyne paskutiniame puslapyje yra 10USD neatkyvumo mokestis: https://www.myriadcapital.lt/wp-content/uploads/2018/03/Myriad-Trading-kainoraštis-Interactive-Brokers-2018-03-16.pdf

Barzdocius, galite pasakyti, ka jus cia tokio pirkot per Myriad (t.y IB, bet tapus klientu per Myriad), kad jums pavyko gauti 1$ komisa uz sandori? ziurint i ju ikainius, as tokio nematau. Ir kai domejausi pas juos, kokia nauda butu atsidarineti per juos, o ne tiesiogiai IB, nes ikainiai 3-5 kartus didesni gaunasi, tai gavau tokius argumentus, ar jie verti kelis kart didesniu mokesciu, kiekvienam spresti. Man pasirode per dideli uz situos privalumus:)

Minimalus įnašas – 5 000 USD (tiesiogiai – 10 000 USD)

Atidarome sąskaitą JAV. Galioja JAV draudimo sąlygos (tiesiogiai – sąskaita JK)

Multivaliutinė sąskaita (galima vienu metu laikyti ir persivesti skirtingas valiutas: EUR, USD, RUB, t.t.) (taip pat ir tiesiogiai)

Nėra vertybinių popierių saugojimo mokesčių (taip pat ir tiesiogiai)

Minimalus neaktyvumo mokestis – 10 USD per mėn. (Myriad klientams kol kas nėra taikomas)

Nemokama profesionali prekybos platforma (taip pat ir tiesiogiai)

Galimybė patogiai prekiauti per telefoną (IBKR programėlė) (taip pat ir tiesiogiai)

Sąskaitos papildymas nieko nekainuoja (tik banko pavedimo mokesčiai) (taip pat ir tiesiogiai)

Greitas EUR įskaitymas (SEPA mokėjimas, IB turi sąskaitą Vokietijoje) (taip pat ir tiesiogiai)

Nemokamas pinigų išvedimas (1 nemokamas kartas per mėnesį, kiekvienas sekantis išvedimas – 10 USD) (taip pat ir tiesiogiai)

Manau klausimas ne man o BROKEINVESTOR’iui, as irgi nepirkau, ir man irgi ju kainynas nelabai patinka.

taip, teisingai, mano klaida:)

Nežinau, kodėl jie neteisingą informaciją skelbia pas save tinklapyje. Iš praktikos galiu pasakyti, kad pirkdamas iš US akcijų už $1076 sumokėjau $1 komisinių (taikomas $0.005/share arba minimalus $1 mokestis). Pas juos kainyne parašyta, kad minimalus mokestis $7.

Dėl neaktyvumo mokesčio bus matyti ateityje. Kol kas sakė, kad jų klientams tas mokestis nėra taikomas, bet nėra garantijos, kad tai nepasikeis.

Nenoriu jų reklamuoti (pats iš to naudos tikrai negausiu), tiesiog dalinuosi savo patirtimi 🙂

BROKEINVESTOR, neliūdėk dėl N26. Viską susitvarkei oficialiai ir teisingai. Turbūt nesinori investuoti pinigų pažeidinėjant terms ir conditions pinigų transferiuose. Galiu paantrinti, kad teisingų akcijų ieškojimas yra malonumas, o ne darbas 🙂

Kalabant apie IB, jie nebetaiko minimalaus USD 10k depozito. Gali įsidėti kiek nori (aš pradėjau nuo 0). Jei turimas balansas yra mažiau nei USD 2k – jie taiko minimalų mėnesinį USD 20 komisinių mokesčių (jeigu sumokėsi per tą mėn tik USD 6, tai nuo tavęs papildomai nuskaičiuos 20 – 6 = USD 14. Minimalus mėnesinis USD 10 galioja turint balansą virš USD 2k. Tai čia vėlgi jeigu nesugeneruoji USD 10 komisiniais mokesčiais nuo tavęs gali nuskaityti trūkstamą dalį. Kaip suprantu pirmus 3 mėn šie mokesčiai negalioja.

BOOMERANG, ačiū! Būtent tas minimalus 10k USD depozitas buvo priežastis, kodėl neatsidariau per juos sąskaitos tiesiogiai (kai paskutinį kartą tikrinau, jis dar galiojo, bet panašu, kad jau pasikeitė). Na, bet kol kas panašu, kad galioja tokie patys maži komisiniai ir prekiaujant gavus kvietimą į IB per Myriad Trading. Taip pat jie parodė, kaip veikia IB platforma (Trader Workstation), kuri atrodo gana griozdiška ir sudėtinga (nes skirta labiau profesionalams), atsako į iškilusius klausimus. O jei dar ir nepradės taikyti minimalių mėnesinių mokesčių, tai tame ir bus didžiausias pliusas.

Brokeinvestor, keista tada kazkaip. ne veltui gi man siunte savo tuos alia papildomus privalumus, kad parodyti del ko vis del to reikia/verta rinktis dirbti per Myriad, nepaisant zymiai didesnio komiso. hmm, gal kazkas pasikeite per paskutini menesi, reiks paklausineti, nors nesitiki tokiu geriu

Brokeinvestor, perklausus pas Myriad, gavau atsakyma, kad greiciausiai kazka paniojat, nera tokiu komisiniu

„Ne, visiems savo klientams taikome mūsų kainoraštyje numatytus komisinius. Neaktyvumo mokestis oficialiai yra numatytas, bet netaikomas.Taip, atsidarius sąskaitą tiesiogiai komisiniai skiriasi. Gal tas žmogus kažką sumaišė? Gal atsidarė sąskaitą tiesiogiai?”

Taigi tikriausiai nepasidziaugsim tokiu geru komisu atsidarydami per Myriad

Investorius, tada labai keista. Sąsakaitą tikrai atsidariau per juos (gavau emailą iš Interactive Brokers su pakvietimu iš Myriad Capital). Galbūt tada tik pirmus mėnesius galios man tokie komisiniai? Ateitis parodys 🙂

Update: Visgi galioja Myriad Trading skelbiami komisai. Vakar padariau pirkimą už $1496 ir sumokėjau $7 komisinių. Tad greičiausiai tik pirmas sandoris buvo su nuolaida 🙂

Dabar žiūrėsim, kaip bus su mėnesiniu minimaliu mokesčiu. Jei jo netaikys, tada vis tiek apsimoka su mano situacija, kai perku kas mėnesį/du mėnesius. Jei pradėtų taikyti minimalų mokestį, tada visiškai nelieka jokio pranašumo atsidarinėti per Myriad Trading, jei jau Interactive Brokers pas save tiesiogiai priima be minimalaus depozito.

Sorry, jei kažką suklaidinau!

Dabar pastebejau, kad niekur nera pamineta jog Luminor trade yra tik viena pagrindine valiuta (kuria pasirenki pries atsidarant saskaita), ir jeigu reikia kazka pirkti kita valiuta, jie taiko 0.5% konvertavimo komisini, kas tada jau yra labai daug. 0.1%. Taip vietoj 0.1% gali gautis 0.6%.

Atsiimu savo zodzius.

Pasirodo, galima parasyti prasyma, padaryti savo saskaita Premium (min 10k eur turi buti saskaitoje kaip suprantu), tada paprasyti, kad atidarytu sub-saskaita kita valiuta.

Kolegos treideriai, jei tikslas yra sudominti tipišką lietuvį normaliu investavimu, tai čia aprašyti principai jau per sudėtingi. O jei dar pridedam visą „puokštę” saskaitų atsidarinėjimų per užsienio brokerius, tai jokių šansų, kad kažkas pasirašys (kiek pažįstat žmonių kurie 100K pervestų į užsienio saskaitą?). Manau esam skaitę mrmoneymustash ir ten naudojant vanguard’ą labai jau paprastai viskas darosi. Taip nėra LT to, tai gal kažką galim padaryti kad būtų?

P.S. Tie patys pensijų fondai kiša pinigus į vanguard’ą ir dar pasiima komisinius…

Įkvepia. Ačiū.

O kaip su REIT ? Taipogi prekiaujama biržoje? Ar yra kokie kiti variantai?

Gaila, kad radau šį blogą tik dabar. Kai ir N26, ir Degiro mums užsidarę.

Labas, Deividai,

REIT’s parduodami biržoje. Jų, kaip ir ETF yra labai skirtingų. Pavyzdžiui dabar populiarėja kuo plačiau diversifikuoti (visuose žemynuose) ir dividendiniai. Ko gero, taip vyksta nes dabar ekonominio ciklo finalinė stadija ir investuotojai ieško saugesnių aktyvų, kurie turi vertę, o ne tik augimo potencialą.

O į NT investuoti būdų yra ir daugiau. Lietuvoje yra P2P platformos, mačiau kažkas išleido obligacijas konkrečiam projektui. Galiausiai galima pirkti pačiam 🙂

Sveiki,

dėkui už tokį įdomų ir informatyvų straipsnį. Norėjau pasiteirauti kuriose biržose rekomenduotumėte pirkti vertybinius popierius? Euronext, Xetra, Italų exchange ir išvengti konvertavimo iš EUR mokesčio ar geriau rinktis Londoną, susimokėti, bet dalyvauti aktivesnėje biržoje? Ar tai išvis neturi reikšmės prekiaujant ETF?

Nemanau, kad Europos birža yra pagrindinis rodiklis renkantis ETF. Kur kas svarbiau kuom nori prekiauti, ETF dydis ir kiek jis kainuoja. Kiek suprantu nori prekiauti EUR, tai galiu parekomenduoti ką pats išsirinkau, kai teko išeiti iš JAV ir grįžti į EU. Surašysiu didžausius JAV ETFus ir jų atitikmenis EU: SPDR S&P 500 (SPY) – SXR8 (XETRA, Stuttgart), Emerging Markets (VWO) – IS3N (XETRA, Stuttgart), Developed Markets (VEA) – SXRT (XETRA, Stuttgart), Real Estate (VNQ) – IQQ7 (XETRA, Stuttgart), Gold (GLD) – 4GLD (XETRA, Stuttgart), Bond (BND) – XGLE (XETRA, Stuttgart, London, Borsa), obligacijų pasirinkimas pakankamai didelis, prie XGLE galiu paminėti ir IUSU trumpo laikotarpio obligacijos (1-3metai), EUNT (1-5metai), IUSM (7-10metų), IBCD, IBCS, IEAC, žodžiu rinkis pagal poreikius, net ir dydžiai bei jų kaina panaši. Liko dar žaliavas paminėti, bet jas samoningai pasilikau pabaigai: Commodity (DBC) – EXXY (XETRA, Stuttgart, Euronext Amsterdam, Euronext Paris, Borsa), pradžioje buvau nusižiūrėjęs EXXY, bet po to pastebėjau pora pakankamai naujų pvz: SXRS (XETRA) įkurtas 2017m. ir CMOD (Borsa) 2017m. Nuo EXXY jie skiriasi tuo, kad yra nauji, daugiau nei dvigubai pigesnis (EXXY 0,46%, SXRS ir CMOD 0.19%) ir beveik trigubai didesni (EXXY 350mil, SXRS ir CMOD apie 850 mil.) Dabar dėl likvidumo. Palyginkime SXR8 (eur) – XETRA ir jo atitikmenį CSPX (usd) – London. SXR8 avg. Volume 34,5k, CSPX avg. Volume 79k. Bet tarkime vokiškas SXRT turi avg. Volume 34k, o angliškas ISX5 avg. Volume 8,4k. Žodžiu, reiks apsispręsti pačiam, kuom prekiausi ir pasilyginti anglišką ir vokišką variantus.

Goverment Obligacijos nieko negarantuoja, valstybes gali is 1 metu padaryti 100 metu obligacijas, vienintelis EU obligaciju pirkejas siomis palukanu normomis tai ECB. Kaip ir Japonijos savi savus perka kad tik sudas plauktu toliau 🙂 kol nepakils iki 10% net neziureciau.

Sveiki,

ieškau argumentų investuoti į III pensijų pakopą.

pabandžiau paskaičiuoti kas gautųsi po 30 metų, kas mėnesį investuojant 125 eur į III pakopą su 1,5% metiniu valdymo mokesčiu ir į ETFmatic su ~0,6/0,4% metiniu valdymo mokesčiu (valdymo dydis kinta nuo investuotos sumos).

Dariau prielaidą, kad vidutinė akcijų rinkos metinė grąža 7%. Taip pat, gautą GPM lengvatą – 300 eur reinvestuočiau į tą pačią III pakopą (tai jau gautųsi 150eur į mėn., sekančiais metais).

Po 30 metų III pakopoje būtų sukaupta ~133 000 eur. ETFmatic’e 138 000 eur. (kai per šį laikotarpį savo pinigų įnešta 45 000 eur.)

Ir čia kol kas argumentų investuoti į III pakopą nesimato, kol nepagalvoji apie pelno iš investicijų apmokestinimo 15%, kuris būtų taikomas ETFmatic’o atveju. ((138 000 – 45 000) * 0.15 = 13 950 eur mokesčių)

Tad lyginti reiktų: III pakopa ~133 000 eur vs ETFmatic ~124 050 eur.

Aišku III pakopa turi savus minusus – turi pirkti anuitetą (sukaupus virš 10k), neaišku kiek ilgai turėsim GPM lengvatą, etc. Bet kaip diversifikaciją, aš vis tik manau, kad III p.fondas yra geras dalykas, kuris su šios dienos lengvatomis, eina net geriau, nei mažus TER(total expense ratio) turintis ETFmatic robo-advisorius.

Aišku yra niuansai, kad III p.p.f. eina žemiau palyginamojo indexo ir t.t. bet šiuo atveju aš tai eliminuoju, sakydamas kad ETFmatic ir III p.p.f valdo vienodai (gerai/blogai).

Ką manot? (paskaičiavimai: https://docs.google….dit?usp=sharing)

Porą niuansų:

mokėt už III pakopą 1.5%, labai jau brangu, dabar po 1% galima rasti;

Už III nereik pirkti jokių anuitetų, gali pasiimti viską kai tik amžius sueina.

III irgi nieko nevaldo, tie patys ETF’ai ten, tai žemiau indekso varo tik dėl mokesčių (bent turėtų taip būti).

Kaip diversifikacijai gerai tie PF’ai, bet tik iki bonuso limito.

Skaiciuotojau – idomios mintys, dekui kad daliniesi! Tik nupjove tavo linka i gdocsus, tai neeina paziuret. Gal galetum dar karta imest?

Autoriau – ziauriai reikai forumo!

Jeigu mano tikslas tik kartą per metus investuoti į ETF fondus, verta ieškoti kur pigiau? Naudojuosi swedbank dabar, per ten ir akcijas perku. Tai nežinau ar verta sukti galva, registruotis visokiose ten bankuose, kad leistu į Degiro ir t.t. Gal ką nors patarsit? naujokas esu investicijose.

Labas,

Rekomenduoju paskaityti mano straipsnį apie ETF brokerius.

O jeigu bendrai, tai priklauso nuo to, kokiomis sumomis investuosi. Jeigu kas metus investuosi 300€ ir komisinis bus 20€, tada daug prarasi. Bet jeigu investuosi 5000€, tai tada 20€ jau nebus toks skausmingas mokestis.

Kas be ko, atkreipk dėmesį ir į tai, kad Swed taikys laikymo mokesčius, o tai ilguoju periodu sudarys dideles pinigų sumas.

Pradžiai investuočiau 800 eur per metus. Bėda tame, kad po visų komentarų susipainiojau per kur geriausia investuot.

o ne ETF fondai yra blogiau? pvz Swedbank Rusijos akcijų fondas?

Sveiki, o kaip dėl paskutinio Degiro laiško ir dvigubo apmokestinimo USA fondams? Galbūt turite info ką reiks pildyti, kokias formas ir pan. kad nereiktų mokėt 30% + 15% ? Ar jūs investuosit tik į EU fondus ir jums tai neaktualu?

Info iš laiško:

We are writing you in regards to upcoming changes in the US tax rates that we apply to US income received in your DEGIRO investment account.

You have completed a substitute W8-BEN or W8-BEN-E form. This form is intended to claim the reduced tax treaty rate on US income, such as dividends and coupons. However, you have declared to be tax resident in a country where DEGIRO no longer supports application of the reduced treaty rates.

We therefore wish to inform you that the service of applying a treaty rate to your DEGIRO account will end, as per 28 February 2019. Any US income received on your investment account with the ex-date or the payment after the aforementioned date will be taxed against the statutory tax rate, which is generally higher.

Please note that you might have the possibility to claim refunds for excess paid withholding tax yourself. DEGIRO does not provide assistance in this process.

For general questions about taxes, you can consult our dedicated tax FAQ. For any tax questions related to your personal situation, we recommend consulting a tax advisor.

Na, mūsų portfelis sudarytas iš EU ETF, tad šie pakeitimai didesnės įtakos neturi. Bet tikiu, kad yra skaitytojų, žinančių apie tai daugiau. Gal kažkas pasidalins?

Galit kas detaliau paaiskinti ta naujaji Degiro apmokestinima USA fondams? Tarkim investuoju i keleta ETF’u degiro platformoj, pagal ka galiu pasitikrinti ar tai USA fondas ar ne (t.y. ar busiu apmokestintas ar ne)?

Galit kas detaliau paaiskinti ta naujaji Degiro apmokestinima USA fondams? Tarkim investuoju i keleta ETF’u degiro platformoj, pagal ka galiu pasitikrinti ar tai USA fondas ar ne (t.y. ar busiu apmokestintas ar ne)?

koks fondas

Na tarkim siuo metu domina sie:

IE00B3XXRP09 VANGUARD S&P500

IE00B4L5Y983 ISHARES MSCI WOR A

IE00B3F81R35 ISHARES B E CORP

IE00B3RBWM25 VANGUARD FTSE AW

IE00B0M63284 ISHARES PROP EURO

IE00B1FZSF77 ISHARES PROP US

čia info apie airiškus ETF:

https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs#Why_invest_in_Ireland_domiciled_ETFs_as_an_NRA.3F

Čia pavyzdžiai info ieškojimo žemiau, tai airiški ETF, taip pat ISIN kodo pradžia veikiausiai yra Airijos (IE), tuomet ši problema (dvigubas apmokestinimas) pačio neturėtų paliesti. Na, o airiškų akumuliuojančių ETF tai garantuotai dvigubai neapmokestins.

https://www.ishares.com/uk/individual/en/products/251882/?referrer=tickerSearch

https://www.justetf.com/de-en/etf-profile.html?isin=IE00B3RBWM25

Teisingai suprantu, kad apmokestinami tik tie ETF’ai kurie ismoka dividendus IR kuriu ISIN kodo pradzia yra US* ?

negarantuosiu, bet greičiausiai. reikia žiūrėti fondo šalį (domicile)

O dvigubai apmokestinami US ETF dividendai tik su ,,custody” account’ais?

Sveiki

Geras straipsnis. Bet labai jau daug apejimu reikia daryti kaip su n26 ar degiro.

O kas nors domisi apie investavima i atsinaujinancia energetika juk ji po 20-30 metu sudarys didziaja dali musu energijos. Manau tai tvarus investavimas sukuriantis ilgalaike verte.

Va pvz kaip toks dalykas

Tik kazkaip mazoka pasirinkimu tai daryti. Gal kas pazengia zioje srityje?

Dėl DEGIRO apmoestinimo, nieko neminima apie ETF apmokestinima kuriu ir negalima jau isigiti. Aš supratau kad nebus tvarkoma dėl dividentu gaunamu kaip EU piliečiui. Todėl iškart nuskaičius 30 % jau US. O dėl dvigubo apmoestinimo mokiasčiai juk nieko nekeičia jei parodys brokeris kad US jau nuskityta. Tik norint susigražinti 15% iš US jau kiekvino reikalas. Ko DEGIRO daryti nenori (jiem tipo neapsimoka).

Turint omeny dabartine situacija su bond’ais, galbut labiau apsimoka laikyti kredito unijose? Iki 100,000k draudziama ir siuo metu siulo 2% metiniu, kas atrodo zymiai patikimiau, nei bondai.

Mes taip ir darome 🙂

jeigu perku ETF dividendinį, tą prasme pvz vanguard VYM, tai jie moka dividentus tada kada moka dividendus tos įmonės kurios yra fondo portfolio? ir plius man dar su laiku gali kilti pačio ETF vertė?

Rolandai, labai geri klausimai! Atsakant trumpai, tai ne, ETF dividendų išmokėjimo laikas nesutampa su jį sudarančių įmonių akcijų dividendų išmokėjimo laiku. Tai teoriškai nelabai įmanoma.

Kadangi mano atsakymai gavosi vos ne puse straipsnio, tai sukūriau forume ETF dividendams dedikuotą temą. Spausk nuorodą ir galėsi perskaityti atsakymą.

https://balticmustache.lt/forumas/viewtopic.php?f=13&t=8&sid=140d2e8ea7e1e1a832e30a0f30313952

Sveiki, gal galite paaiškinti dėl „pasyvių Vanguard fondų”, kurių negalima įsigyti Lietuvoje. Swedbank man leidžia rinktis iš nemažo kiekio Vanguard ETF fondų, kurių ISIN kodas prasideda IE (o kaina eurais arba svarais).

Kokie čia fondai, ne tie pasyvieji? Ar jie verti dėmesio

Labas, Dariau,

Vanguard ETF fondai yra vienas iš geresnių pasirinkimų. Žinoma, perkant per Swedbanką būsi apiplėštas viduryje baltos dienos (komisinis + valdymo mokestis).

Straipsnyje minėjau Vanguard FONDUS, o tai yra skirtingas dalykas nei Vanguard ETF. Vanguard fondo vienetų biržose įsigyti negalima, juos reikia pirkti tiesiogiai iš vanguard. O ETF (exchange traded funds) galima įsigyti jau praktiskai visose biržose, tačiau tai yra kitos įmonės Airijoje sukurtas produktas.

Visai neblogas straipsnis apie tai, kaip pasirinkti ETF’a is prieinamu europoje, su konkreciais pvz kuom pakeisti Vanguard fondus: https://indexfundinvestor.eu/2019/03/28/what-are-the-eu-domiciled-alternatives-to-popular-us-domiciled-index-funds-spy-voo-vti-vtsax-vxus-vtiax-bnd/

Sveikas, Mr. BM.,

Kiek supratau iš pateiktos informacijos, rekomenduojama rinktis „Accumulating” pobūdžio ETF, tačiau pastabėjau, kad jūsų pasirinktas IEGA, ICOV, VCUP yra „Distributing” tipo. Gal galite pakomentuoti?

IEGA:

https://www.justetf.com/de-en/etf-profile.html?groupField=none&sortField=ytdReturnEUR&sortOrder=desc&assetClass=class-bonds&from=search&isin=IE00B4WXJJ64

Labas, Linai,

Taip, acc ETF kaupimo stadijoje yra gerai, nes nereikia mokėti pajamų mokesčio bei 3% Degiro už custody account. Bet man asmeniškai svarbiausia yra tai, kad portfelis turėtų norimą alokaciją, būtų sudarytas iš likvidesnių ir patikimesnių fondų. Būtent tas noras ir nulėmė, jog kai kurie ETF yra distributing tipo. Taip pat, norėdamas pasirinkti panašius fondus susidūriau su bėda, kad acc tipo turėjo didesnius valdymo mokesčius, tad tai irgi darė įtaką sprendimui.

Taip pat dar norėčiau pasiteirauti nuomonės.

Pradėjau ieškoti ETF (nes manau, jog tai nulems sprendimą, kurį brokerį rinktis tarp AM ir IB), tačiau atkreipiau dėmesį, kad obligacijų ETF statistika nėra jau tokia gera (daugelis su mokesčiais 2% grąžos net nesiekia). Neprotingiau dėti tą portfelio dalį į kokią kreditą unijo metams su 2% grąžą (ir valstybiniu draudimu)?

Kitas klausimas, jei turima pradinė suma investicijoms 2000 eur ir būtų dedama kas mėnesį apie 200 eur – ar verta išvis dabar skirti ~30 proc. „saugioms investicijoms” (kaip indėlis)?

Ir paskutinis, rekomenduojama (kaip suprantu) turėti 3 ETF, tačiau turite 6 – kodėl? Dėl padengiamumo bei diversifikavimo?

Mr. BM.,

Nesulaukiu Jūsų komentarų 🙂

Linai,

Nemažai šia tema diskutavome forume, gali užmesti akį, suprasi plačiau visus motyvus bei galimybes. Bet bendrai, tavo idėja dėl indėlių yra protinga.

O mano portfelis sudarytas iš 6 ETF yra dėl valiutų portfelyje santykio. T.y. perkant 3 ETF mano portfelyje (mano nuomone) buvo per daug dolerio. Todėl atsirado dar keletas ETF, kurie padidina mano „namų valiutos” kiekį portfelyje. Šiek tiek apie tai kalbėjau forume.

Puikus straipsnis! ir amazing knyga, kad būčiau ją perskaitęs prieš 15 metų. Gal žinot ar yra koks brokeris, kuris leistų pirkti ETF sekantį OMX Baltic Benchmark GI? Kiek google radau, tai orion turi, bet ten absurdiški mokesčiai su tragišku performance 🙂

OMX Baltic turbūt būtų paprasčiau pačiam rankiniu būdu pasidaryti, kadangi akcijų nėra labai daug 🙂

Man tai būtų per didelis darbas su VP stengiuosi kuo mažiau laiko praleisti. O bet tačiau, jeigu atsirastu brokeris, tai mielai pirkčiau 🙂

Komentaras galvojant visai apie ateitį, sakykime scenarijus – tikslas pasiektas portfolio suformuotas, FIRE pasiektas. Iš kokių lėšų bus pragyvenama? ar portfolio bus performuotas į daugiau dividendinius ETF? ar tiesiog bus kas menesį ar kas metus ir dalinama dalimis, nuominėjami pinigai?

Portfelis bus performuotas į dividendinį/srautą generuojantį. Plius kažkokia dalis bus parduodama.

Super contentas. Gaila, kad neradau šito aukso puodo anksčiau.

Klausimas, turint omenyje, jog S&P ir jį sekantys ETF’ai vis dėlto istoriškai atneša didesnį procentą, ar tai ne atsveria to trūkumo dėl valiutų svyravimo? O kas jeigu sekantysis ETF’as eurais? Ačiū labai iš anksto!