Ko gero šiandien kiekvienas Lietuvis yra bent truputį girdėjęs apie P2P arba kitaip tariant tarpusavio skolinimą. Ir ne veltui! Mano vertinimu, P2P yra bene paprasčiausias ir pelningiausias investavimo būdas. Tačiau ar patikimiausias? Kadangi pats investuoju į keletą tarpusavio skolinimo platformų jau beveik dvejus metus, šiame straipsnyje glaustai ir paprastai paaiškinsiu kas per daiktas tai yra, kodėl verta investuoti ir kokios yra galimos rizikos. Na ir žinoma, duosiu praktinių patarimų kaip tai daryti.

KAS YRA TARPUSAVIO SKOLINIMAS?

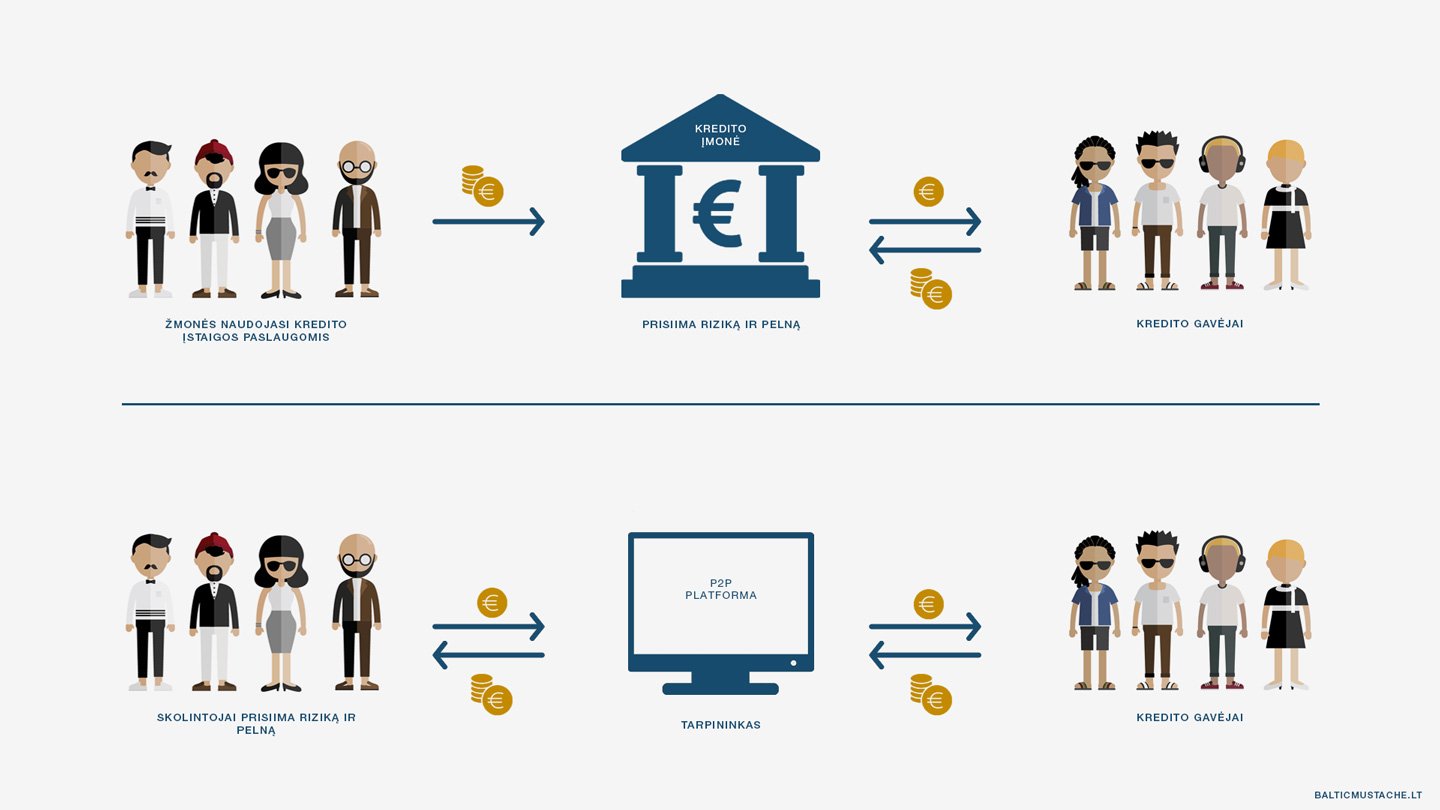

Paprastai – P2P yra pinigų skolinimas kitam, arba pinigų skolinimasis iš kito žmogaus. Toks būdas egzistavo jau nuo senų senovės, tačiau pasireikšdavo tik artimųjų ar draugų rate. Juk neskolinsi savo pinigų kažkokiam nepažįstamam iš gatvės? Kadangi pasaulyje poreikis skolintis vis didėjo (ir didėja), atsirado kas tą poreikį patenkintų – verslai. Bankai ir kitos kredito bendrovės ėmė perskolinti pinigus. Pavyzdžiui, bankas paima vartotojų pinigus (tavo sąskaitoje esančius irgi), užsideda vieną kitą procentą ir paskolina tam, kas sutinka sumokėti už tai papildomas palūkanas. Žinoma, uždirbtu pelnu bankai nesidalina, nes prisiima skolinimo kitiems riziką.

P2P šią grandį stipriai supaprastino. Neliko banko ar kito kredito teikėjo, kuris užsideda antkainį. Liko žmogus, kuris gali paskolinti ir žmogus, kuris nori paskolinti. Tokią kredito teikimo evoliuciją sąlygojo technologinis proveržis. Greitas internetas, išmanieji įrenginiai, pinigų perkėlimas į elektroninę erdvę leido sukurti tarpusavio skolinimo platformas, kuriose susitinka investuotojas ir skolininkas. Užuot atidavę antkainį kreditoriui, šiandien jį pasidalina investuotojas ir skolininkas. Na ir kažkiek platformos administratorius, kuris užtikrina, kad viskas vyktų sklandžiai ir pagal įstatymus. Svarbu nepamiršti, kad rizika niekur nedingo – tik vietoje kredito įstaigos ją prisiima investuotojas.

Akivaizdu, kad laikui bėgant šis investavimo būdas bus vis populiaresnis. Remiantis duomenimis P2P rinka 2025 metais pasaulyje turėtų pasiekti 1000 milijardų kapitalizaciją. Lyginant su 9 milijardais 2015 metais, tai yra stulbinantis augimas.

Ką tai reiškia mums, skaičiuojantiems ir vertinantiems savo pinigus? Tai reiškia, kad turime dar vieną galimybę įdarbinti savo eurus. Kaip aš mėgstu sakyti – kiekvienas investuotas euras, tai lyg darbuotojas, kuris dirba 24/7.

KODĖL VERTA INVESTUOTI Į TARPUSAVIO SKOLINIMO PLATFORMAS?

1. Galima investuoti mažomis sumomis

Kai kurios platformos leidžia investuoti vos nuo 5 eurų į vieną paskolą. Tai yra puiki investicinė priemonė, norintiems įdarbinti laisvus pinigus jau dabar.

2. Gera grąža

Anot Lietuvos Banko, vartojimo paskolų palūkanos Lietuvoje visada buvo gana aukštos. 2016 metais jos buvo 16.8%. Panašius skaičius matome ir Lietuviškų tarpusavio skolinimo platformų statistikoje, bei pačių P2P investuotojų retorikoje. Beje, anot Paskolų klubo valdybos pirmininko, praeitos krizės metu vartojimo paskolų verslas buvo vienintelė pelninga veikla!

3. Puiki diversifikavimo priemonė

Nuolatos skaitantys šį tinklaraštį žino, kad Balticmustache šeima investuoja tam, kad išsaugotų ir truputį augintų savo investicijų portfelį. Diversifikavimas yra viena iš esminių priemonių užtikrinti investicinių saugumui, dėl to tarpusavio skolinimui skiriame 10% viso savo portfelio. P2P matome kaip alternatyvą kitoms investicinėms priemonėms.

4. Paprasta

P2P investavimas yra paprastas ir nereikalauja daug finansinių žinių. Kad pradėti investuoti į ETF ar NT privalu skirti laiko išsianalizuoti rizikas, sudaryti strategiją ir portfelį, trumpai tariant tai užima šiek tiek laiko. Investavimas į tarpusavio skolinimą yra gerokai paprastesnis ir lengvesnis.

KAIP PRADĖTI INVESTUOTI Į TARPUSAVIO SKOLINIMO PLATFORMAS?

Kaip ir visose gyvenimo srityse, taip ir investuojant į tarpusavio skolinimo platformas būtina atlikti analizę ir detaliau suprasti šios priemonės esmę bei rizikas. Turint pradinį suvokimą ir truputį teorinių žinių apie tarpusavio skolinimą bus lengviau iškelti tikslus, susikurti strategiją, pasirinkti platformą ir galiausiai pradėti investuoti.

1. Teorinės žinios – Balticmustache patarimai

- Suprask rizikas – skolindami žmonėms, mes visi galime prarasti pinigus dėl nemokių paskolos gavėjų. Viena iš svarbiausių garantijų, tai yra besiskolinančio žmogaus galimybė uždirbti pinigus. Tad labai svarbu atidžiai išanalizuoti žmogaus portretą, kuriam suteiksi šansą;

- Diversifikavimas – privaloma priemonė, kuri padidina investuotų lėšų saugumą. Įsivaizduok, kad esi bankas ir stengiesi valdyti riziką. Pagalvok ar tikrai saugu visą investicijų sumą skirti tik tarpusavio skolinimui? O gal gali investuoti ir į ETF ar NT? O kai nuspręsi kiek pinigų skirsi tarpusavio skolinimui, naudokis šiais diversifikavimo būdais:

- Paskolų diversifikavimas. Mažų mažiausiai paskirstyk visą savo investuojamą sumą į 100 paskolų. Geriausia dar daugiau, pavyzdžiui aš šiuo metu esu paskolinęs apie 600 žmonių bei verslų. Paskolinus didesniam kiekiui žmonių, neprarasi reikšmingos sumos, kai atsiras vienas ar kitas vėlavimas;

- Diversifikavimas laike. Mano suvokimu, tai yra ypač svarbi priemonė, apie kurią pernelyg mažai kalbama. Neinvestuok visos savo planuojamos sumos per 1 mėnesį, skirk tam bent metus arba dar daugiau. Tokiu būdu būsi tikras, kad neišduosi paskolų žmonėms, kurie, pavyzdžiui, skolinosi tik po švenčių, tik ekonominio pakilimo metu arba atvirkščiai. Šis diversifikavimo būdas yra vertas dėmesio, nes ekonomika, o tuo pačiu ir tarpusavio skolinimas, turi mikro cikliškumą, kuris gali lemti skolininkų mokumą/nemokumą;

- Diversifikavimas skirtingose platformose. Tarpusavio skolinimas Lietuvoje ir pasaulyje yra sąlyginai jauna veikla, o skirtingos platformos renkasi skirtingus veiklos bei rizikos valdymo modelius. Visi klystame, tad kad ir kaip saugiai atrodo tarpusavio skolinimas, lėšų paskirstymas po skirtingus administratorius sumažina riziką prarasti pinigus.

- Susipažink su reitingais bei jų statistika. Tarpusavio skolinimosi platformose rasi A,B, C ir D reitingus (pastarąjį turi ne visos platformos). A reitingas – saugiausias, tačiau su mažiausiomis palūkanomis, D reitingas – rizikingiausias, tačiau su aukščiausiomis palūkanomis ir tikėtinu pelnu. Kiekviena platforma turi skirtingą reitingų nustatymo metodologiją, tačiau dažniausiai reitingą lemia paskolos gavėjo pajamos, turimi įsipareigojimai (kreditai), kredito istorija bei užstatas. Tiksliausiai paskolos gavėjo riziką apibūdina paskolos palūkanos, tad reitingus vertinti reiktų ypač kritiškai;

- Pradžioje pabandyk investuoti rankiniu būdu. Kone visos platformos turi automatinio investavimo galimybes, tačiau susipažinimui patartina išbandyti rankinį investavimą. Tai leis geriau suprasti sistemos veikimą ir skirtingų paskolos gavėjų rizikas;

- Pasvarstyk ką daryti su paskolomis, kurios taps vėluojančiomis. Kai kurios platformos siūlo tokias paskolas supirkti. Nuo to kaip greitai nuspręsi parduoti priklausys ir nuostolio dydis (kuo greičiau parduosi, tuo mažesnis nuostolis). Yra galimybė tokias paskolas palikti išieškojimui. Sėkmės atveju būsi apdovanotas ne tik palūkanomis, bet ir vėlavimo mokesčiais bei procesinėmis palūkanomis. Tik atmink – paskolos išieškojimo efektyvumas priklausys nuo pasirinktos platformos.

2. Strategija

Kaip ir visose gyvenimo srityse, taip ir investuojant į tarpusavio skolinimo platformas patartina išsikelti tikslus bei nusistatyti priemones jam pasiekti. Kiekvienas investuotojas pasirenka sau priimtiną būdą, priklausomai nuo savo asmeninių savybių. Pavyzdžiui vyrai linkę prisiimti daugiau rizikos dėl tikėtinai didesnės grąžos, o moterys linkusios pasirinkti saugesnį, bet tuo pačiu ir mažesnę grąžą generuojantį investavimo būdą. Prieš pradedant investuoti tarpusavio skolinimo platformose, siūlau apgalvoti tokius dalykus:

- Kiek procentų tavo viso investicinio portfelio sudarys P2P;

- Kaip greitai nori pasiekti norimą P2P portfelio dydį;

- Kiek P2P platformų naudosi;

- Kiek lėšų investuosi kas mėnesį;

- Kokią investicinę grąžą nori pasiekti;

- Kokią P2P portfelio dalį sudarys A, B, C ir D reitingo paskolos;

- Ar vėluojančias paskolas parduoti su nuolaida, ar laukti kol išieškos;

- Ar investuoti su užtikrinimo fondu?

Visiems punktams skirk laiko, užsirašyk juos. Man investuojant pravertė strategijos užrašymas excel faile, kadangi jį atsidaręs nuolatos mačiau kaip turiu investuoti. Nesudarius aiškus plano, rizikuojama nuklysti, o tai gali sąlygoti didesnių nuostolių atsiradimą. Jeigu investuodamas apsigalvosi (pavyzdžiui po metų), nekeisk strategijos iš karto (neparduok paskolų antrinėje rinkoje), daryk tai palaipsniui investuodamas į naujas paskolas.

3. Tarpusavio skolinimosi platformos pasirinkimas

Renkantis tarpusavio skolinimosi platformą, siūlau dėmesį atkreipti į:

- Platformos kūrėjus, komandą bei jų patirtį ir praeitį;

- Platformos skaidrumą. Ar lengva rasti informaciją, statistiką, istorinius duomenis?

- Kaip platformai sekasi išieškoti vėluojančias paskolas? Kiek iš viso vėluojančių paskolų yra platformos sistemoje?

- Ką apie tarpusavio skolinimo platformą kalba kiti vartotojai? Gali paskaityti į Balticmustache forumo P2P skiltį;

- Palyginti P2P platformų teikiamas paskolas ir palūkanų normas, suprasti jų tikslinį klientą;

Balticmustache pasirinkimas

Investavimo į tarpusavio skolinimo platformas kelią pradėjau Paskolų klubo platformoje. Tuo metu man tai pasirodė kaip pažangiausias administratorius. Po beveik dviejų metų galiu pasakyti, kad visiškai nepasigailėjau savo sprendimo. Didėjant investicijų į P2P dydžiui nutariau lėšas paskirstyti ir po kitas platformas. Taip pat, sužavėjo galimybė investuoti ne tik į paskolas žmonėms, bet ir verslui. Žemiau pateikiu platformų, kurias naudoja Balticmustache šeima sąrašą bei argumentus:

1. Paskolų klubas.

Registruotis į Paskolų klubą ir gauti +1% nuo investuotos sumos per pirmus tris mėnėsius

Nuotrauka: Paskolų Klubas

Šioje platformoje prasidėjo mano investavimo į P2P kelias. Investuoju nuo 2017 metų, per šį laikotarpį nepatyriau jokių nesklandumų.

Pliusai:

- Neribota e-pinigų įstaigos licencija. Tai svarbus ir brangus sprendimas, kuris užtikrina, kad investuotojų pinigai Paskolų Klubo bankroto atveju negalėtų būti areštuojami. Kitos platformos Lietuvoje, straipsnio rašymo metu, šios licenzijos neturi;

- Labai patogi sistema, paskolų klubas pats ją sukūrė. Jaučiamas jos nuolatinis tobulinimas, klausoma investuotojų patarimų;

- Komandą ir valdybą sudaro patikimi asmenys;

- Investuotojui suteikiama daug informacijos apie paskolos išieškojimo procesą, procesas sklandus ir greitas;

- Galimybė investuoti su užtikrinimo fondu;

- Greitas ir sklandus support’as, atsakymus visada gaunu per 20 min.;

- Paskolų klubas dažnai daro seminarus investuotojams, kuriuose pateikia naudingos informacijos.

Minusai

- Lyginant su kitomis platformomis, daugokai vėluojančių paskolų. Tačiau šio minuso nelaikau reikšmingu, nes Paskolų klubas teigia, jog įmonė skirs daug dėmesio paskolų išieškojimui ilguoju laikotarpiu.

2. Mintos

Registruotis į mintos.com ir gauti 1% nuo investuotos sumos dovanų.

Nuotrauka: Mintos

Tai yra latviška platforma, kurioje investuoti teks anglų kalba. Šioje tarpusavio skolinimo platformoje pradėjau investuoti vos prieš mėnesį, tad savo vertinimą pateikti kol kas per anksti. Pagrindiniai kriterijai, kurie lėmė šios platformos pasirinkimą:

- Galimybė diversifikuoti portfelį ir skolinti ne tik Lietuviams;

- Buy-back galimybė. Jeigu paprastai, tai reiškia, kad platformos valdytojas iš investuotojo nuperka paskolą vos tik ji ima vėluoti daugiau nei 60d. Ir sumoka iki tol susikaupusias palūkanas!

- Anot AltFI data Mintos užima 38% visos P2P rinkos Europoje;

- Galima daryti prielaidą, kad Europoje tai patikima platforma. Kai kurių investuotojų portfeliai viršija 1 milijoną eurų.

Minusai:

- Platforma yra sukurta Latvijoje, tad reikia anglų kalbos žinių;

- Tikėtina grąža ne tokia didelė kaip Lietuvos platformų;

- Rizika prarasti investicijas, nes platformos administratorius nėra Lietuvoje;

- Sąskaitos papildymas užtrunka 1-2 darbo dienas.

3. Finbee

Nuotrauka: Finbee

Šioje platformoje taip pat pradėjau investuoti prieš mėnesį, tad detalesnį atsiliepimą pateiksiu ateityje. Šią platformą pasirinkau, dėl šių priežasčių:

- Galimybė investuoti į verslo paskolas;

- Istoriškai didžiausia investuotojų grąža;

- Su kiekvienu paskolos gavėju susitinkama gyvai.

Minusai:

- Sąskaitos papildymas užtrunka ~24 valandas;

- Mažokai paskolų, sudėtinga tolygiai didinti portfelį;

- Platforma nėra tokia patogi, kaip aukščiau aptartos.

INVESTAVIMAS

Kai pasirinksi ir užsiregistruosi platformoje, teks patvirtinti savo tapatybę. Kiekviena platforma taiko skirtingą identifikavimo metodą, tačiau gali dėl to nesijaudinti – visa tai daroma dėl mūsų saugumo, o aukščiau aprašytos platformos viešai skelbia, kad asmeninius duomenis saugo įstatymų numatyta tvarka.

Po to seks sąskaitos papildymas. Paskolų Klube tai įvyks per keletą minučių, kitose platformose teks atlikti mokėjimo pavedimą iš savo banko sąskaitos ir luktelėti 1-2 darbo dienas.

Viskas. Dabar jau gali investuoti. Tik neinvestuok visko per vieną dieną iš tos euforijos! Stenkis laikykis anksčiau susikurto plano. Esu patyręs tą gerą jausmą, kai pinigai pradeda dirbti už mane, tai super jausmas, bet šioje vietoje nuoseklumas yra vertybė! Kad būtų drąsiau atlikti pirmąją investiciją, kitame straipsnyje aptarsiu paskolos gavėjo aprašymą ir ką skirtingi rodikliai gali reikšti.

Jeigu nori gauti priminimą apie naujus straipsnius į el. paštą, prenumeruok naujienlaiškį.

Ateityje apie P2P rašysiu daugiau ir giliau. Jeigu nori, kad aptarčiau tau svarbų klausimą, rašyk jį komentaruose.

EDIT 2019-11-01: Dėl Finbee komunikacijos trūkumo ir netinkamai veikiančios platformos, nusprendžiau laikinai nedidinti portfelio ir nereinvestuoti gaunamų pajamų. Paskolas palieku toliau dirbti, o portfelio didinimą atnaujinsiu tik tada, kai bus išspręstos problemos. Apie šias problemas daugiau galite paskaityti P2P Lietuva Facebook grupėje.

Mr. Balticmustache

Šį straipsnį parašiau remdamasis savo asmenine patirtimi ir savo valia, atlygio už jį negaunu. Tačiau užsiregistravęs per straipsnyje esančias tarpusavio skolinimo platformų nuorodas paremsi šį tinklaraštį, nes už atvestus klientus platformos sumoka komisinius mokesčius. Naudą gauna ir naujas vartotojas, nes platformos registruojantis per šias nuorodas suteikia bonusų ir jam. Kaip ir įprasta, rekomenduoju tik tokius produktus ir paslaugas, kuriomis pats naudojuosi ir kurios atitinka šio tinklaraščio vertybes. Jeigu kiltų klausimų, susisiek su manimi baltic.mustachian@gmail.com

Šis straipsnis nėra rekomendacija priimti vienokius ar kitokius investicinius sprendimus. Tai yra mano subjektyvi nuomonė, paremta perskaityta literatūra bei nuosavo patirtimi. Kiekvienas investuotojas už priimtus investicinius sprendimus bei jų rezultatus prisiima pilną atsakomybę, be pretenzijų straipsnio autoriui.

56 komentarai

Kol kas turiu tokius prašymus iš skaitytojų:

– verslo paskolos vs vartojimo;

– ar parduoti default paskolas ar ne;

– ar investuoti su užtikrinimo fondu

Jeigu prireiks, sąrašą papildysiu.

Aš investuoju į abiejų rūšių paskolas. Defaultines paskolas laikau portfely ir investuoju be užtikrinimo fondo. Toks rizikingesnis mano porfolio. 🙂

Jei Savy bankrutuotų tai sąskaita irgi nebūtų areštuojama, kaip ir PK, nes ji yra atskira Payseros sąskaita.

Klausimas: Ar čia dar yra PK pranašumas prieš Savy, kurio aš nematau, ar galima teigti, kad Savy šitoj vietoj yra tokia pat saugi kaip PK?

MrMustache nepatinka P2P : http://www.mrmoneymustache.com/the-lending-club-experiment/

Pagrindiniai Mintos ir Finbee trūkumai yra jų EPĮ neturėjimas. Tai reiškia, kad jūsų pervesti pinigai investuojami kaip jų, o ne tavo. Jų bankroto atveju lieki basas, ir kita vertus kaip jie elgiasi su tavo pinigais niekas negali patikrinti. Lietuvos bankas skyrė baudą Finbee dėl to, bet jiems vienodai, juk pinigai tai ne jų. O Mintos latviška platforma iš vis nekontroliuojama. Keista, kad autorius to nežino ir prie trūkumų nenurodo. Patarimas – investuokite tik ten kur laikomasi įstatymų.

Tai gi autorius aiškiai parašė kas turi EPĮ ir kas neturi (pirmasis Paskolų Klubo privalumas).

Tuo labiau, EPĮ turi vos keletas platformų visoje europoje, visos kitos veikia principu kai investuotojų pinigai laikomi atskiroje sąskaitoje. Facebook grupėje Lietuviškų platformų atstovai rašė, kad jų sutartys su bankais yra tokios, kad bankai bankroto atveju pinigus išsaugotų ir neperduotų institucijoms. Tai viskas fare, kiekvienas renkamės ką norime.

Savy neturi EPĮ, bet už tai nauduoja Paysera, tai jokio skirtumo. Na o kiti kaip ir rašo – rizika.

O koks skirtumas kad naudoja Paysera? Viskas priklauso nuo to kokį paskirstymo algoritmą jie naudoja.

Jeigu platforma bankrutuoja ir pinigai iš skolininkų pagal algoritmą pirmiausia pasiekia savy sąskaitą, tai jie jau nebebūna paskirstomi paskolos davėjams, o juos iškart perima bankroto administratorius. Bet jeigu padaryta jog skolininkų sumokami pinigai nekeliauja per savy sąskaitą o tiesiogiai (nežinau kokiu būdu) išdalinami paskolos davėjams, tuomet viskas ok.

Bankroto atveju vistiek kažkas turės administruoti pervedinimus, nes pats skolininkas vargu ar pervedinės po 10ct į 500 sąskaitų. Bet kadangi paskolos/įmokos nėra savy turtas, nematau kaip administratorius galėtų reikšti pretenzijas, net jei ir turės užtikrinti pinigų suvaikščiojimą.

Pinigai, esantys savy saskaitoje yra savy turtas. Tad jei įmokos krenta ne iškart į paskolos davėjų sąskaitas, o į bankrutavusios įmonės, tais pinigais pasirūpina bankroto administratorius ir pirmiausia iš šių pinigų padengiami kreditorių sąraše laukiantys žmonės/įstaigos (t.y. darbuotojų atlyginimai ir t.t.).

Tai būtent, kad pinigai yra Payseroje, o ne Savy’je. Payseros ataskaitose matosi, kaip kiekvienas skolinkas perveda po kelis centus ir įrašų ten galybė.

Tai kad ne. Katik patikrinau Paysera išrašą ir pinigai įkrenta iš UAB Bendras Finansavimas sąskaitos.

Pvz. Mokėjimo paskirtis: this is money back for loan #335848. period 2019-03-15

Pervedimas 308725996 175224196 2019-03-18 17:10:17 +0200 Bendras finansavimas, UAB

Nu ok, Savy tik perveda vienos Payseros sąskaitos pinigus į kitą. Bet Savy lūžimo atveju, tik sustotų tas procesas, kol atsiras kitas operatorius. O kreditoriai vistiek negalėtų prieiti prie šitų pinigų, nebent tik prie užtikrinimo fondo.

Rekomenduoju pažiūrėti šį video jog suprasti kaip ir kas: https://www.youtube.com/watch?v=pdH21aFhFdA

Juo labiau pasidomėti europoje veikusiomis ir užlūžusiomis platformomis jog naiviai netikėti, kad lūžimo atveju bus viskas gerai ir visi pinigai sugrįš.

Visų pirma nereikia taip jau kategoriškai apie Mintos. Jų šių metų planuose yra būten EPĮ įsigyjimas, kaip ir IBAN’ų savo vartotojams bei debetinių kortelių suteikimas. Na ir šiaip, dėl kokių priežasčių Mintos galėtų bankrutuoti? Jie patys paskolų nedalina, tiesiog atlieka tarpininko vaidmenį.

Labai panašiai mastau kalbant apie P2P. Tik įdomu, ką darote su vėluojančiomis paskolomis ? Ar parduodate platformai (PK atveju) ? Ar laikote iki kol bus išieškota ?

Mano patirtis tik su savy ir tik dielėmis sumomis, t.y. neturiu mažesnių nei 500e investicijų į paskolas. Neturiu nei vienos Žemiau A3 paskolos, neturiu nei vienos ilgesnės nei 36 mėn paskolos, visada skolinu su garantiniu fondu. Nuo platformos veikimo pradžios ten paleidau beveik 100kEur. Mano akimis minusas – pernelyg mažai A lygio paskolų, pernelyg retai suinvestuojama, todėl einamuosius metus paskolų paskolinta suma mažėja – t.y. grąžinimas vyksta daug sparčiau nei naujas investavimas.

Tai kad savy tas investuotojų fondas grynas black box. T.y. visiškai neaišku kiek ten pinigų jame yra, ar tų pinigų daugėja, ar mažėja ir pan.

Jei su garantiniu fondu, yra skirtumas kokios rizikos paskola, jei vistiek ji garantuojama?

Svarbu veikia. Savo 10% gaunu, man pakanka. Sutikčiau dar už kokį vip primokėti pora procentų, kad pirmesnis gaučiau A1. Na godesni būtų toliau eilėje. Realiai tas fondas padengė kelis nemokius. Kaip laikrodis. Patenmintas kol kas savy

Klausimai, susiję su P2P:

– mokesčiai nuo uždirbtų palūkanų;

– konkretūs patarimai dėl stategijos.

Mokesčiai paprasta: iki 500€ palūkanų per metus – 0€ mokesčių. Visą info P2P operatoriai pateikia VMI, reikia tik antrinės rinkos sandorius susiskaičiuoti (jei būtų). Kas virš 500€ -15% pačiam pervesti.

Bet deklaruoti vis tiek reikia? Kad ir 500 Eur nesiekia?

Klausiau šito P2P grupėje FB, gavau atsakymą, kad reikia :/

Jei lietuviškos platformos, automatiškai viskas sujuda, pačiam pildyt nieko nereikia. 🙂

O klausimą turiu, berods žadėjot ateityje ir bendrai apie investavimo į fondus galimybes 2019-ais m. eiliniam lietuviui gidą sukurpti, ar jis dar greitu metu pasirodys , ar gali užtrukti? Bet kuriuo atveju perskaitysiu ir šitą, kaip ir kiekvieną įrašą 🙂

Su Mintos truputį nejauku, kad bankrutavus vienai iš bendrovių, ji iškart nuneša daug paskolų. Jau taip buvo su Eurocent: https://blog.mintos.com/?s=eurocent

Labas. Ar tiesa, kad 500 eur neapmokestinimas palūkanoms taikomas tik lietuviškom platformom? Pvz už mintos gautas palūkanas deklaruoji ir moki nuo pirmo euro?

Labas, Mantai,

Negaliu nei paneigti, nei patvirtinti. Į užsienio platformas investuoju tik nuo 2019, tad dar tiksliai nesidomėjau. Bet gali užklausti forume, P2P skiltyje, kažkas tikrai žinos.

https://balticmustache.lt/forumas/viewforum.php?f=12

500 Eur lengvata galioja palūkanams iš tarpusavio skolinimo platformų, nėra skirtumo kurioje šalyje. Reikėtų atkreipti dėmesį, kad 500 Eur skaičiuojama nuo visų gautų palūkanų, o ne kiekvienai platformai atskirai.

Ne forumuose reikia ieškoti šios info, o ten, kur mokami mokesčiai, t.y. vmi. Prašom:

https://www.vmi.lt/cms/documents/10174/8274962/KD-6078+palukanos+2018+metais/73ba785b-22b7-41e2-92fc-6813b33dcbbf

Jėzau,

Forumas ir yra ta vieta, kurioje dalinamės tokiomis nuorodomis bei diskutuojame iškilusiais klausimais.

Patirtis:

Savy – atidaryta berods saskaita 2014 ar 2015 metais, investuota dirbo, pirmine rinka ir antrine. Bet atsitiko taip kad susipykau su Paysera del tam tikru sandoriu. Sio metu neturiu Payseros, bet kiek zinau toliau mano keli Savy platformoje sukasi,(gal kam idomu bus)

Finbee – apie 2 metus investuoju, 10 proc. nemokiu paskolu. pelninguma jie rodo 18 proc.

Twino – Latviu platforma (legali ar ne, nezinau) bet pirma registracija berods buvo 2015m tada pabandziau visai nieko. Apie metus investuoju, pelningumas 7 proc. (investuoju tik i garantuotas paskolas kurios padengia platforma jeigu nemoki)

Taip pat dabar dairausi platformos kur butu galima skolinti kitoms imonems, Kazka panasaus i Seedrs.

Įmonėms gali skolinti FinBee, 1,4% defaultai.

Sveiki, koks būtų skirtumas investuojant į C reitingą su 24% ir užtikrinimo fondu (gaunasi apie 16%) ir į A reitingą be užtikrinimo fondo (tarkime 10%). Kaip begalvoju, tai pirmas variantas geresnis. Nes net ir A reitingas negarantuoja, kad paskola bus grąžinta (t.y. ir tų 10% gali negauti), o su užtikrinimo fondu gauni garantuotus 16%…

Kažkas čia ne taip, apšvieskite prašom.

Yra geras posakis „If it Sounds Too Good to Be True, it Probably Is” 😉

Jeigu kalba eina apie paskolu kluba, rekomenduoju paskaityti taisykles, nes niekas tu 16% negarantuoja. Garantuoja tik tai kad jus neprarasite pinigu pries mokescius. Su garantiniu fondu galima taip pat patirti nuostoli (virsijus 500€ is p2p paskolu ir susimokejus 15% gpm)

Dariau,

Spėju kalbi apie paskolų klubą. Dauguma naujokų ir ne tik, pamiršta, kad UF yra priemonė, apsauganti nuo nuostolio, tačiau negarantuojanti pelno. Du svarbiausi dalykai:

– UF gali būti nuostolingas, jeigu paskola bus grąžinta iš anksto. Tarkime paskolinai žmogui x€ sumą ir sumokėjai 1.2€ UF mokestį. Žmogus per 6 mėnesius tau sumokėjo 0.50€ palūkanų ir tada nusprendė grąžinti paskolą iš anksto. Tokiu atveju, Paskolų Klubas tau grąžins skirtumą tarp to ką sumokėjai į UF ir gautų palūkanų, t.y 1.5€-0.5€=1€. Būsi nepraradęs pinigų, tačiau mokėsi GPM nuo gautų 0.5€ palūkanų.

– antras dalykas, kurį būtina žinoti yra tai, jog UF veikia tik tol, kol nenutraukiama sutartis su skolininku. Jeigu paskolos gavėjas dingsta į krūmus, tai pirmaisiais mėnesiais gausi ir palūkanas ir kredito dalį iš UF. Tačiau 3-4 mėnesį Paskolų Klubas nutrauks sutartį su paskolos gavėju ir grąžins tau likusią kredito dalį bei skirtumą tarp UF mokesčio ir gautų palūkanų. Ir vėl liksi be pelno, bet su prievole mokėti GPM. Klaidinga manyti, kad įmokas gausi visą paskolos laikotarpį 🙂

dėkoju už atsakymą. Tai ar teisingai supratau, kad normalaus paskolos grąžinimo atveju GPM moku ne nuo grąžintos paskolos sumos, o tik nuo palūkanų, tačiau jei vietoj negrąžintos paskolos man sumokamos UF lėšos, tai jau GPM mokamas nuo visos sumos?

Jei taip, tai man čia labiau kvepia mūsų įstatymų nelogiškumu. Ar bandė kas nors dėl to aiškintis su VMI?

Neteisingai supratai. Įstatymai logiški. Moki gpm nuo gautų palūkanų. Jei grąžino UF, tuomet moki gpm nuo iki tol gautų palūkanų, jei tokias gavai iki užlūžtant paskolai, o už UF nieko nemoki.

Yra geras posakis „If it Sounds Too Good to Be True, it Probably Is” 😉

Jeigu kalba eina apie paskolu kluba, rekomenduoju paskaityti taisykles, nes niekas tu 16% negarantuoja. Garantuoja tik tai kad jus neprarasite pinigu pries mokescius. Su garantiniu fondu galima taip pat patirti nuostoli (virsijus 500€ is p2p paskolu ir susimokejus 15% gpm)

O po straipsnių apie investavimą į P2P, gal bus straipsnių apie investavimą į NT? Labiausiai domina ilgalaikė/trumpalaikė nuoma. Ačiū!

Simona,

Neturiu daug patirties investuojant į NT, todėl nuo tokio straipsnio susilaikysiu. Nesinori dezinformuoti skaitytojų.

Man daug paprasčiau atrodo investicijos į REIT, tad apie juos ateityje parašysiu.

Siūlau isigyti Investuok žurnala, ten kiekviename žurnale kalba apie NT įvairiausius projektus. Tikriausiai daugiau neturi apie ka ir rašyti 🙂

Ačiū! 🙂

Kviečiu paskaityti straipsnį kurį parašiau apie investavimą į NT P2P:

https://evoestate.com/blog/13

Taip pat, kodėl neverta pasikliauti LTV indeksu aklai:

https://evoestate.com/blog/9

Apie mokesciu jeigu prakalbom: EstateGuru gal kas zinot deklaravimo VMI niuansus? 🙂

55 kodu deklaravau kaip ir palukas is LT p2p. Yra tikimybe, kad LT VMI nesuzinos apie gautas palukanas is uzsienio, bet kartu yra tikimybe, kad suzinos ir suzinos net ne tik uz paskutinius metus – as nerizikuoju, plius sumos pas mane nera dideles, bet aisku, virsija 500 EUR neapmokestinama riba.

Gal kas žinote, ar investavimas prisideda prie didesnės pensijos? Juk metų gale sumokame mokesčius. Ieškojau informacijos, tačiau neradau.

Mariau,

Investavimas nepadidina tavo SODROS, II ar III pakopos pensijų. Tačiau investuodamas, prie jau minėtų pensijos šaltinių, turėsi papildomai ir savo nuosavą, kuris padidins tavo pensiją.

Teigiama, kad Paskolų klubo bankroto atveju, vartotojų pinigai negalėtų būti areštuojami. O kaip dėl paskolintų pinigų? Kas bankroto atveju administruotų skolas?

Pagal veiklos tęstinumo planą patvirtinta įmonė.

O dėl naujo administratoriaus patiriamų papildomų išlaidų perimant administruoti visas paskolas investuotojai nepatirtų nuostolių? T.y. nebūtų apmokestinama visa tai? Kas tuo metu kol vyktų bankroto procedūra (kuri gali užtrukti tikrai ilgai) administruotų/surinkinėtų įmokas ir paskirstytų?

Nes pvz. TrustBuddy investuotojai dėl šio reikalo prarado 25% savo investicijų.

No idea, tai turėtų būti numatyta platformos tęstinumo plane.

Labai gera tema, gal bus pratesimas dabartinėmis aktualijomis?

Sveiki. O ką norėtumėte išgirsti? 🙂

Paskolų klubas blyn pakėlė investuojamas sumas į A lygio prašytojus iki 50 eur, biškį ne kas, o būdavo po 10 eur