Jeigu ruošiesi investuoti arba investuoji į vertybinius popierius, ko gero, susidūrei su klausimu kokį brokerį/tarpininką pasirinkti Lietuvoje. Pradėjus domėtis susisuka galva, nes tarpininkavimo paslaugas siūlo kone visi pagrindiniai bankai, daug užsienio brokerių, o kur dar skirtingos ir neaiškios kainodaros, kurias reikia išanalizuoti?

Mustachian visada nori išsaugoti investicijų prieaugį, todėl šiame straipsnyje aprašo kaip ieško patikimo brokerio su mažais komisiniais mokesčiais. Kad kiekvienas skaitytojas galėtų objektyviai įvertinti ir pasirinkti, paruošiau populiariausių, iš Lietuvos prieinamų brokerių/ tarpininkų palyginimą. Jeigu praleidau kažką svarbaus, būtinai rašyk, papildysiu!

Kaip investuosiu?

Brokerio paieškos orientuotos remiantis tokiais būsimo investavimo kriterijais:

- Ilgalaikis perku ir laikau investavimas;

- Paprastas, geriausia 3 fondų portfelis;

- Lėšos investuojamos kas mėnesį arba ketvirtį, kaskart perkant vieno tipo ETF, kad išvengti komisinių mokesčių ir pasinaudoti „dollar cost averaging“ privalumais.

Į ką atkreipti dėmesį, renkantis investavimo platformą Lietuvoje?

- Įsigijimo mokestis. Šis mokestis gali sudaryti didelę išlaidų dalį, ypač jeigu periodiškai investuojamos mažesnės sumos. Pavyzdžiui minimalus 10€ įsigijimo mokestis, investuojant 100€ jau sumažina investiciją 10%. Jeigu perkate pasaulio indeksą atkartojantį ETF, vidutiniškai prireiks pusantrų metų, kad investicija sugrįžtų į pradinius 100€.

Svarbu ir tai, kad kiekvienas tarpininkas turi skirtingą kainodarą, o žemiau pateiktas palyginimas yra būtent investavimui į ETF fondus. Investuojant į akcijas, obligacijas ar kitas finansines priemones, kainodara, o tuo pačiu ir pasirinkimas, gali skirtis. - Saugojimo/ palaikymo mokestis. Kai kurie tarpininkai šį mokestį taiko už tai, kad saugo investuotojo vertybinius popierius. Kai kurie ima fiksuotą mokestį, kai kurie procentą nuo bendros portfelio sumos. Akivaizdu, kad tai gali nubraukti nemenką pelno dalį, tad mustachian tikslas rasti brokerį, kuris šio mokesčio netaiko.

- Brokerio/ tarpininko platformos sudėtingumas. Ar esate matęs filmus apie finansus, kuriuose prie didelių, žaliais ir raudonais grafikais prikištų, ekranų sėdi kostiumuoti finansų specialistai? Naudodami sudėtingus skaičiavimus jie perka ir parduoda akcijas, o visas procesas atrodo sudėtingas kaip kosminis laivas.

Laimei, mustachian viso šito nereikia. Kadangi naudojame paprastą investavimo strategiją, nuo kasdienio grafikų ir analizių stebėjimo galime atsitraukti. Viskas ko reikia, tai yra funkcionali, paprasta ir patogi platforma, kurią investuotojas naudoja po pusvalandį kas mėnesį ar ketvirtį. Jokių priminimų, pranešimų ar pasiūlymų, kurie kelia pagundas pirkti ar parduoti, tiesiog funkcionalumas keletai valandų per metus. Juk savo laiką tikrai galima panaudoti turiningiau?

Nuo pradinuko iki užkietėjusio investuotojo

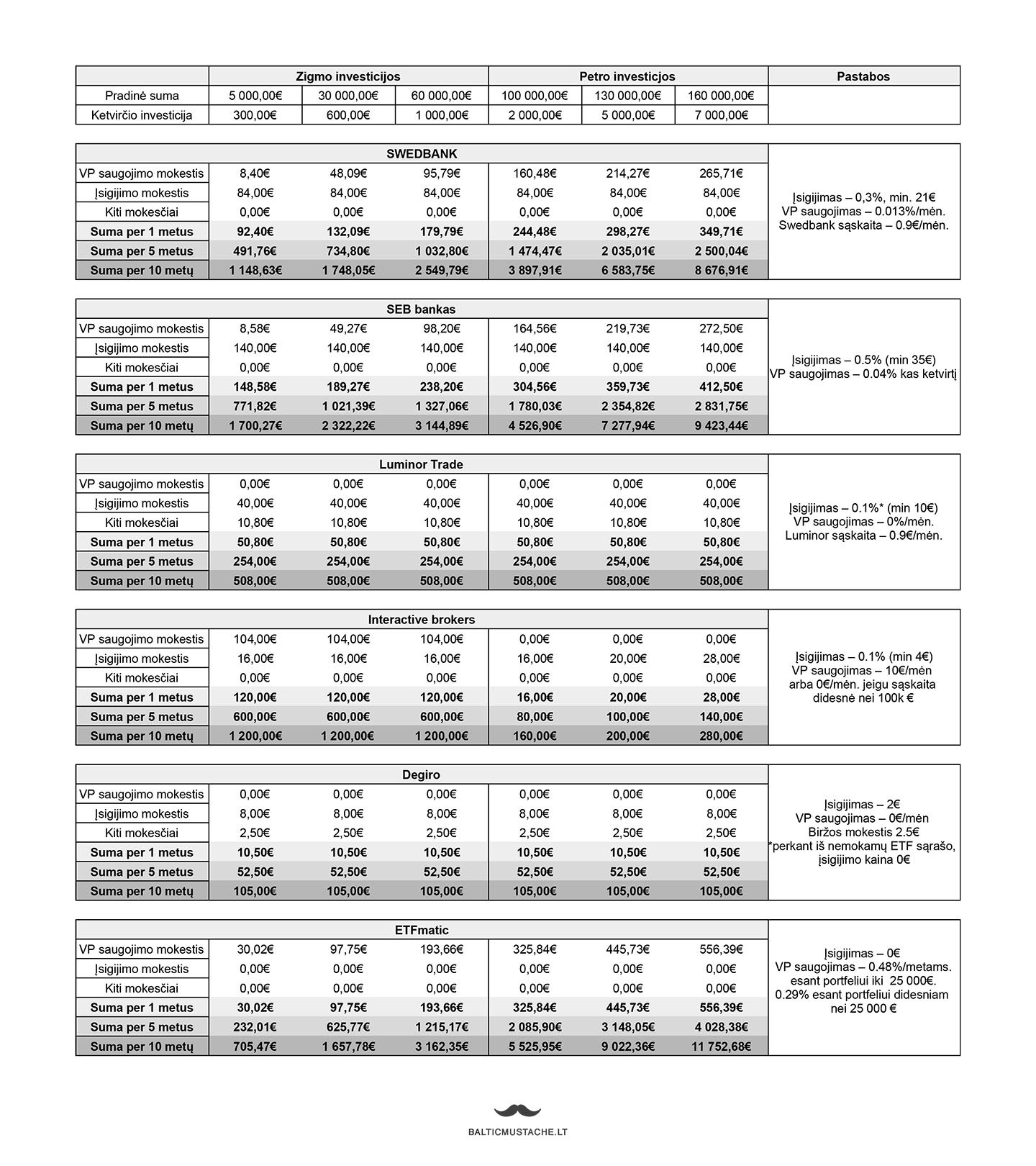

Kad analizė būtų naudinga platesniam investuotojų ratui, sukūriau du hipotetinius investuotojus. Susipažinkite, jeigu to dar nepadarėte:

- Zigmas, kuris pasimokė ir pradėjo pasyviai investuoti, kas ketvirtį investuoja nuo 200€ iki 1000€, o jo portfelis yra tarp 5 000€ – 60 000€.

- Petras, kuris ir toliau pasyviai investuoja, kas ketvirtį investicijoms skiria nuo 2000€ iki 7000€, o jo portfelis yra tarp 100 000 – 160 000€.

Žemiau pateiktoje lentelėje matysite kokius mokesčius tarpininkams sumoka Zigmas ir Petras per 1, 5 ir 10 metų, esant 6% metinei investicijų grąžai. Yra išskirti 6 skirtingi stulpeliai, kad kiekvienas skaitytojas galėtų rasti sau labiausiai tinkantį profilį pagal investuojamos sumos dydį.

Geriausi brokeriai investuoti į ETF

Akivaizdu, kad išlaidos pas visus brokerius smarkiai skiriasi, tačiau žemiau pateiktas sąrašas yra sudarytas atsižvelgiant ne tik į kainas, bet ir brokerio patikimumą bei pasiekiamumą.

1. Degiro – balticmustache pasirinkimas

Be didesnių dvejonių, akivaizdus laimėtojas Lietuvos investuotojui į ETF yra Olandų Degiro brokeris, veikiantis 18 Europos valstybių ir turintis daugiau nei 300 000 tūkst. vartotojų. Balticmustache taip pat renkasi šį tarpininką, jog įdarbintų savo pinigus.

Įsigijimo mokesčiai kone mažiausi visoje Europoje – vos 2€ už pirkimą/pardavimą. Jeigu darysi taip, kaip balticmustache ir rinksiesi iš 200 nemokamų Degiro siūlomų ETF, tuomet 1 įsigijimas per mėnesį nekainuos NIEKO! Taip pat, jokių vertybinių popierių saugojimo mokesčio, kuris ilguoju periodu gali sudaryti milžiniškas sumas (atkreipkite dėmesį į Swedbank ar SEB bank eilutes lentelėje aukščiau). Indėliai šio brokerio sąskaitoje apdrausti 20 000 € suma pagal Olandijos vyriausybės įstatymus, tad tai visiškai saugus ir pigus pasirinkimas pradedančiajam investuotojui.

Pliusai:

- Pigus arba nemokamas VP įsigijimas;

- Nėra VP saugojimo mokesčio;

- Mažas biržos mokestis;

- Paprasta ir lengvai suprantama platforma.

Minusai:

- Neprieinamas su Lietuviška banko sąskaita;

- Jauna įmonė, neturėjusi patirties per ekonominius nuosmukius;

- Tik 20 000€ draudimas.

Eiti į Degiro ir gauti 20€ prekybos išlaidoms.

2. Luminor Trade

Antroji vieta atitenka Lietuvoje veikiančiai Luminor Trade platformai. Įsigijimo mokesčiai yra sąlyginai nedideli. Taip pat nėra vertybinių popierių saugojimo mokesčio, visada galima Lietuvių kalba skambinti ir prašyti pagalbos iš aptarnaujančio personalo (beje, labai malonaus, kiek teko susidurti ruošiant straipsnį).

Pliusai:

- Sąlyginai pigus VP įsigijimas;

- Nėra VP saugojimo mokesčio;

- Brokeris Lietuvoje su padaliniu;

Minusai:

- Brangu investuoti į Airijoje denominuotus fondus (jie yra didžiausi ir likvidžiausi Europoje);

- Reikia instaliuoti papildomą programą, ji nepasiekiama iš išmaniojo telefono;

- Reikalinga Luminor banko sąskaita, kuri turi papildomus mokesčius;

3. Interactive brokers

Nors Interactive Brokers yra optimalus variantas stambesniam investuotojui, jis yra pakankamai brangus, pradedančiajam. Jeigu investuotojas turi mažesnį nei 100 000€ portfelį, kas mėnesį privaloma išleisti 10€ komisiniams, antraip tokia suma vistiek bus nuskaityta nuo sąskaitos (Inactivity fee). Tai yra vienas iš didžiausių discount brokerių, patikimas, veikiantis nuo 1978 m.

Pliusai:

- Sąlyginai pigus brokeris, ypač investuotojams su 100 000€ ir didesniu portfeliu;

- Prieinamas iš Lietuvos;

- Patirties turinti, patikima įmonė;

- 500 000$ draudimas.

Minusai:

- Didesni komisiniai mokesčiai smulkesniems investuotojams iki 100 000€;

- Minimalus 10 000€ portfelis.

Kaip investuoti į Degiro iš Lietuvos?

Sunku pasakyti konkrečią priežastį, tačiau Degiro kompanijai netinka Lietuviškos, Latviškos ir Estiškos banko sąskaitos (bankų korupcijos skandalai čia, matyt, turi tam tikrą vaidmenį). Man, tai visiškai nesukėlė problemų, nes vietinių bankų paslaugomis naudojuosi tik dėl būsto paskolos, o visas reikalingas operacijas jau keletą metų atlieku Vokietijos online banke N26. Viskas išties paprasta:

- atsidarome N26 sąskaitą per 10 minučių programėleje, iškart gauname 100 000€ indėlių draudimą Vokietijoje ir IBAN numerį;

- registruojames į Degiro su Vokišku IBAN, nurodome Lietuvišką adresą bei tautybę;

- pervedame lėšas į N26 jeigu dar neturite (jos iš Lietuvos bankų ateina per 1-2 darbo dienas, atgal dvigubai greičiau);

- pervedame lėšas į Degiro;

- investuojame.

*Pastarosiomis savaitėmis sulaukiau išties daug žmonių užklausų ir nuogastavimų – N26 neberegistruoja naujų klientų iš Lietuvos. Tai yra nemaloni tiesa – laikinai nauji klientai neregistruojami, tačiau esami gali ir toliau naudotis paslaugomis be apribojimų. Belieka pasinaudoti alternatyva ir atsidaryti WESTSTEIN sąskaitą arba pasinaudoti gudrybe ir vistiek užsiregistruoti N26 banke.

Ką dar verta žinoti investuojant Degiro platformoje?

- Atliekant registraciją, reikės pasirinkti sąskaitos tipą – standard arba custody.

- Standartiniame variante, investuotojo vertybiniai popieriai gali būti skolinami trečiosioms šalims (tai daro daug brokerių), o Degiro už tai gauna tam tikrą mokestį. Degiro taisyklėse parašyta, kad visa su skolinimu susijusi rizika atitenka vartotojui. Kadangi tai santaupos ir investicijos finansinei nepriklausomybei pasiekti, todėl mustachian nerizikuoja ir renkasi antrąjį variantą.

- Custody sąskaitos tipas reiškia, kad skolinti klientų vertybinių popierių trečiosioms šalims Degiro negali, jie priklauso tik vartotojui. Tačiau su viena sąlyga – gauti dividendai apmokestinami 3% mokesčiu. Taip, tai papildomas mokestis, tačiau gana menkas. Be to, platforma irgi turi uždirbti. Na ir galiausiai, galima mėgdžioti balticmustache ir savo portfelį sudaryti iš accumulating ETF’ų, kurie neišmoka dividendų.

- Biržos mokestis. Tai yra paprastas, 2.5€ per metus mokestis, kuris padengia Degiro išlaidas, jog turėtumėte prieigą prie skirtingų pasaulio biržų. Jeigu investuotojas visus aktyvus perka vienoje biržoje, tuomet moka tik 2.5€. Jeigu naudojasi, pavyzdžiui Xetra ir Euronext Amsterdam biržomis, tuomet moka 5€ mokestį, po 2.50€ už kiekvieną biržą. Beje, jeigu investicijos laikomos tik Londono vertybinių popierių biržoje, šio mokesčio nemokėsite.

- N26 Vokiška sąskaita nereiškia, kad investuotojas turi rinktis vokišką Degiro platformą. Lygiai taip pat sėkmingai pavyksta užsiregistruoti ir Degiro.ie, Degiro.fr ar Degiro.ch platformose su atitinkamomis kalbomis. Bendraujant Degiro Head of Bussines Development atsakingas asmuo labai džiaugiasi padidėjusiu aktyvumu Lietuvoje ir maloniai laukia naujų registracijų. Beje, užklausus apie plėtrą į Baltijos šalis, konkretaus atsakymo išgirsti nepavyko.

Taigi

Visi esame ir investuojame skirtingai, tad brokerį/ tarpininką, taip pat, privalome rinktis apgalvoję asmeninius poreikius. Šis įrašas, kaip ir visi kiti šiame tinklaraštyje, nėra konkreti rekomendacija vienaip ar kitaip investuoti, visa riziką turi prisiimti pats investuotojas. Šis straipsnis yra mano paties patirtimi ir išmone pagrįsta analizė, kuri, tikiuosi, padės pasirinkti kiekvienam labiausiai tinkančią priemonę.

O kokį brokerį pasirinkai tu?

Mr. Balticmustache

ATNAUJINIMAS: 2018-11-23

Pastarosiomis dienomis gavau užklausas iš skaitytojų, bei komentarus žemiau, teigiančius, jog Lietuviams nebėra galimybės registruotis į Degiro platformą. Remiamasi tuo, kad reikalinga būti Degiro palaikomos šalies rezidentu dėl „naujų reikalavimų“. Gaila, tačiau tokia yra tiesa šiai dienai. Viliuosi, kad laikui bėgant situaciją pasikeis mūsų naudai.

P.S. jeigu į Degiro vistiek registruosiesi per straipsnyje nurodytą nuorodą, ir tu, ir aš gausime po 20€ padengti prekybos mokesčiams. Tai truputį prisidės prie šio tinklaraščio išlaikymo, tad iš anksto dėkoju. Kartu su Mrs BM rekomenduojame tik tokias paslaugas ar produktus, kuriais patys mielai naudojamės.

P.P.S. ko gero nepastebėjai, bet šiame tinklaraštyje nenaudoju jokios reklamos, banerių ir panašių dalykų, kurie trukdo susikoncentruoti į informaciją. Viskas daroma taip, kad būtų smagu ir patogu skaityti. Nesiekiu iš šio tinklaraščio uždirbti, tačiau jo išlaikymas vistiek kainuoja. Jeigu palaikai mane ir manai, jog turėčiau rašyti toliau, kviečiu spausti donate mygtuką ir pervesti į baltimustache sąskaitą norimą pinigų sumą. Lėšas skirsiu šio tinklaraščio išlaikymui bei tobulinimui.

176 komentarai

Puiki informacija, pačiam Degiro nebuvo girdėtas.

Naudojuosi Interactive Brokers, keletas pastebėjimų iš savo patirties.

1. Žyminis mokestis taikomas atskiroms akcijoms, bet ne ETF. T.y. perkant LSE lizinguojamus Airiškus ETFs netaikomas 1% žyminis mokestis. Manau, tas galioja visiems brokeriams IB, Luminor ir kt.

2. IB privalumas – 500,000 EUR draudimas.

3. Accumulating ETFs ne visada yra geriausias variantas. Lietuvos mokesčių sistema tokia, kad į US akcijas ir ETFs investuojančius į JAV akcijas, pigiau investuoti tiesiogiai, t.y. per US denominuotus finansinius instrumentus. Jei SPY išmoka 1000 USD dividendų Lietuvis investuotojas į rankas gaus 850USD. Tas pats investuotojas pirkęs VUSA (Airiškas SPY atitikmuo), gautų 722,5USD. Plačiau: https://www.bogleheads.org/forum/viewtopic.php?f=1&t=198233&p=3036172#p3036172

4. Dauguma brokerių europiečiams nebeleidžia investuoti į JAV registruotus ETFs, dėl reikalavimo ETF turėti KID dokumentą. Viso šito pasekmė – Interactive brokers negali pirkti JAB lizinguojamų ETFs, nebent turi profesionalaus investuotojo statusą. Kaip yra su Degiro ?

Sveikas,

Super ačiū už informaciją. IB 500k draudimas yra vienas iš didžiausių privalumų, kuris, ko gero, privers mane ten pereiti, pasiekus 100k ribą.

O dėl JAV listinguojamų ETF, tapati situacija ir Degiro. Tiesiog teks palaukti kol išsispręs biurokratija 🙂

Labas,

įraše taip liko nepataisyta, kad Airiškiems ETFs taikomas 1%. Mano žiniomis, kaip ir CITI, jis netaikomas ETFs’ams (bent kai įsigyjama iš kitos šalies nei Airija). Jei tai vis dėl to tiesa, galbūt galėtum nukreipti į tokią nuorodą? Nes, ką pats mėginu googlinti, tai tvirtina, kad yra išimtis ETFams.

Lygiai panašiai yra UK. Todėl mano visos investicijos yra ETF. Perkant fondus reiktų mokėti 1% stamp duty. Taip pat, jei sandėrio suma >= 10 000£ irgi reikia mokėti stamp duty net, jei tai ETFai.

P.S. jėga, kad pridėjai „Informuoti mane el.paštu apie naujus komentarus” 🙂

Sveikas,

Ačiū už priminimą, buvo išgaravę iš galvos, kad turiu patikslinti. Jau pataisiau.

Na o komentarų prenumerata, tikiuosi, padės ne tik tau 🙂

Sveiki,

Minėjot, kad su laiku ko gero pereisit į IB. Kaip atrodo perėjimas ir viso portfelio „pernešimas” į kitą platformą? Ar teko domėtis, kokie yra su tuo susiję mokesčiai ir pan? Klausiu, nes noriu susikurti investicijų portfelį, bet kaip visiem žinoma, Degiro užsiregistruoti galimybės nebėra, tai galbūt išeitų pradėti kažkur kitur, bet atsiradus galimybei pereiti į Degiro.

Gal labai žalias klausimas, bet.. accumulating ETF’u dividendai apmokestinami pajamų mokesčiu Lietuvoj?

Labas,

Sunku pasakyti kaip į tai žiūrėtų VMI. Kiek teko domėtis, tai yra dokumentų prieštaraujančių vienas kitam.

Aš turiu iš seniau likusių dividendus išmokančių ETF, tai gautos sumos atsispindi metinėje suvestinėje,nuo jų sumoku GPM. VMI patenkinta.

Nuo Acc ETF negaunu nieko ir ataiskaitoje nieko nesimato, tiesa pasakius net nežinau kiek pakilo pačio ETF vertė prie jo pridėjus dividendus. Tad nelabai įsivaizduoju kaip reikėtų mokėti GPM nuo šių ETF.

Jeigu VMI paprašys, sumokėsiu. Dabar gi, sunku net paiškinti moteriškėms kas tas acc ETF’as 🙂

Aš esu užklausęs VMI, tai distributing ETF’o išmokami dividendai apmokestinami dividendų tarifu (15% nuo pirmo euro per mokestinius metus).

Accumulating ETF dividendų tarifu neapmokestinami. Parduodant vienetus, apmokestinami pajamų tarifu iš vertybinių popierių pardavimo (15% sumai virš 500 € per metus). Taip kad accumulating yra a no-brainer. (Jeigu fondo gaunami dividendai didina fondo vieneto vertę, nepadidindami tavo turimų vienetų skaičiaus, tai VMI laiko, kad tai yra nepaskirstomi dividendai – accumulating fondas, kitu atveju – distributing.)

Ai, ir dar nesižavėkit US-denominuotais ETF. Lietuva neturi estate tax treaty su US, taigi jūsų mirties atveju US apmokestins „mirties mokesčiu“ (30-40%) visą US esantį turtą – US akcijas, US registruotus ETF, ir pas US brokerius esantį cash balance (galimai Interactive Brokers). Mirštama, beje, ne vien nuo senatvės.

Vaidriau, gal gali pakomentuoti su kuo turi estate tax treaty Lietuva?

Paveldėjimo (estate) mokestį turi tik JAV. Specifinės estate tax treaty JAV su Lietuva neturi, taigi JAV taiko standartinius (mažiausius) dydžius – apmokestinama 20-40% viskas virš 60 000 USD.

Nemanau kad reikia mokėti 2x 15%. Degiro ataskaitoje parodo kad jau sumokėti 15% ir pateikus VMI antrą kartą nereikia mokėti. Prieš tai usa parodo kad esi ne USA rezidentas tai moki tik 15% ir nereikia pačiam pildyti jokių formų.

Dėl mokesčių apie US Distributing etf’s netiesa. Gera diskusija boogleheads forume, tačiau atrodo maišai pelno mokestį ir gyventojo pajamų mokestį. Taip pelno mokesčio antrą kartą mokėti nereiks, kadangi kartą jau sumokėjai JAV, tačiau GPM susimokėti vistiek teks. Finale mokesčių našta tokia pati: 27.5%. Neblogas straipsnis iliustruojantis mokesčių naštą dividendams: https://www.taxcube.lt/wp-content/uploads/2018/03/DU-Dividendai.pdf

CITI rašė „3. Accumulating ETFs ne visada yra geriausias variantas. Lietuvos mokesčių sistema tokia, kad į US akcijas ir ETFs investuojančius į JAV akcijas, pigiau investuoti tiesiogiai, t.y. per US denominuotus finansinius instrumentus. Jei SPY išmoka 1000 USD dividendų Lietuvis investuotojas į rankas gaus 850USD. Tas pats investuotojas pirkęs VUSA (Airiškas SPY atitikmuo), gautų 722,5USD. Plačiau: https://www.bogleheads.org/forum/viewtopic.php?f=1&t=198233&p=3036172#p3036172”

Jeigu teisingai supratau, perkant Airiškus ETF, kurie investuoja į JAV akcijas, jas pardavus reikės sumokėti ne tik 15% GPM nuo pelno, bet dar bus nuskaitomas 15% JAV mokestis?

Kitas klausimas – Airiškiems ETF NĖRA taikomas 1% žyminis mokestis bet kuriai sumai? SEB kainyne parašyta „Pirkimo atveju papildomai mokamas 1,00 proc. žyminis mokestis.”, bet nėra patikslinta, ar kalba apie akcijas, ar apie ETF.

Officialus atsakymas iš DEGIRO dėl MONESE:

Can I transfer funds from a third party app such as TransferWise, Revolut, Monese, Currencies Direct, Currency Cloud, or PayPal?

No. We only accept payments directly from the registered bank account. Any transfer sent from a third party bank account will be returned to the account it was sent from. Clients may need to contact the third party directly. DEGIRO is not liable for any delays in returning the funds.

O kas liečia registravimąsi į N26, to padaryti su Lietuvišku PASU nepavyks, būtinai reikia ID.

Taip, kad kol kas ne visiems Lietuviams prieinama, net ir apėjimo (nelietuvišku rezidavimo adresu) keliu.

Sveikas,

Labai keista, kad Degiro teigia nepriimantys iš Monese. Prieš ruošdamas informaciją kontaktavau su Monese supportu ir klausiau jų apie IBAN. Anot jų, suteikiamas IBAN yra oficialus ir registruotas, tad atlikus visas verfikacijas galima siųsti iki 50 000€. Gavėjas žinoma, matys siuntėjo vardą, pavardę ir IBAN. Kaip suprantu, būtent to ir reikia Degiro platformai.

Bandysiu artimiausiu laiku pats persivesti pinigų ir pažiūrėti kaip tai veikia. Gali būti, kad Degiro pateikė tokį atsakymą, nes Monese buvo minimas kartu su Revolut ar Transferwise.

EDIT. Išbandžiau techniškai pats, neveikia. Monese kaip ir Revolut naudoja kažkokią kitokią sistemą nei bankai. Lieka WESTSTEIN alternatyva, kurią rekomendavo skaitytojas.

Swedbanko kazkas ne taip skaiciukuose, ikainis lyg 0.3% +21 (cia jei perkant Airija, Belgija, Prancūzija, Vokietija (Xetra), Kanada)

gal del to matematika man nesueina

Luminor skaiciai irgi nesueina, jei mokestis 0.1%, tai pirmais metais isigyjimas didesnis turi but

Sveikas,

Ką gi aš daryčiau be skaitytojų – surandat mano klaidas. Ačiū. Tikra tiesa, buvau įvėlęs klaidą pirkimo mokesčiuose. Pasitikslinau dar kartą, tad Swedbank pirkimas 0.3% (21€ min.). Išeina taip, kad 21€ pasiekia tie, kurie perka už 7000€. Visi kas už mažiau,vistiek moka 21€. (lentelę atnaujinau)

O dėl Luminor taip ir nerandu klaidos. Įsigyjimas pas juos 0.1% (10€ min.). Tai perkant net ir už 7000€, nepasiekiame 10€ ribos. 7000€*0.1%=7€, tad vistiek mokame 10€ už vieną pirkimą (arba 40€ į metus apsiperkant kas ketvirtį).

Klaidą padariau, pripažįstu, tačiau, pataisius skaičius, matosi, kad esmė nesikeičia. Swed ir SEB prekiauti vistiek nepalyginamai brangiau.

luminor, vien 100000 * 0.001 = 100, irasyta 40,

Cia su salyga kad ir pradini pirkima skaiciuot, nes seniau tai taip buvo pries pakeitimus.

Prieš patikslinimą buvo taip pat.

Niekada niekam nerekomenduočiau atlikti tokio dydžio, vieno pirkimo, nes tai yra labai rizikinga, tad startinį krepšelį priėmiau jau kaip turimą ir investuotą. Mokesčiai skaičiuojami periodiniams pirkimams kas ketvirtį.

swedbank saugojimo mokesčiai irgi nesueina, laikau ten pirktus etf akcijas ir suma virš 100k o moku tikrai labai nedaug. Kažkas suvelta

Labas, Atostogos,

Pasitikrinau dar kartą, tai su saugojimo mokesčiais, bent jau pagal mane, viskas gerai. Ar skaičiuodamas VP saugojimo mokesti įskaičiuoji tai, kad pavyzdyje kas ketvirtį įnešami papildomi pinigai + vertė kas metus paauga?

Tarkime imame pavyzdį su 100 000€ pradiniu portfeliu ir papildomais 2000€ kas ketvirtį, su 6 proc. metiniu pelningumu, Swedbanke su 0.013%/mėn. mokesčiu, tai gauname tokius skaičius:

Pirmi metai:

Per vieną mėnesį sumokėsime 100 000€*0.013%=13€. Per metus, viso bus 156€ + 4.48€ nuo papildomų įmokų kas ketvirtį, bei dar papildomai nuo akcijų vertės padidėjimo. Viso 160.48€

Antri metai atitinkamai skaičiuojant jau kainuos 182,47€

Treti metai: 207,46€

Ketvirti: 235,87€

Penkti: 268,18€

Šešti: 304,92€

Septinti: 346,68€

Aštunti: 394,16€

Devinti: 448,15€

Dešimti: 509,54€.

Suma per 10 metų: 3057,91€. Dar pridedame 840€ už pirkimą, ir gauname 3897,91€. Būtent tiek, kiek ir yra lentelėje.

O kaip skaičiuoji tu? 🙂

O su DriveWealth netekę susidurt? Įdomu ir tą palyginimui įtraukt.

Susidurti dar neteko, tačiau truputį paskaičius matau, kad galėtų būti kiek pigesnė alternatyva Interactive Brokers. Labai gerai, kad yra draudimas iki 500k, jeigu įmonė užsidarytų. Tačiau vienas klaustukas neduoda ramybės. Jie sako, kad duoda priėjimą prie JAV ETF. Tačiau prie JAV ETF Europiečiai dabar negali prieiti dėl reikalavimų turėti KID dokumentus (neaišku kada ir ar išvis tuos dokumentus ETF valdytojai paruoš). Tad klausimas, ar jie gali pasiūlyti alternatyvius ETF, kurie būtų prieinami mums?

Sveiki,

kad ir tema ne visai apie ETF (galbūt reikėtu tokio straipsnio, kur po juo galėtume dalintis patirtimi) bet vis tiek paklausiu čia – kokie ETF sudaro Jūsų portfelius? Po ES ribojimų investuoti į USA esančius ETF pasirinkimas kiek susiaurėjo. Ar kas rado dar būdu investuoti į Vanguard, iShare ir pan. fondus?

Ar galima būtų paprašyti lentelę papildyti Drive Wealth skaičiais? 🙂

Ačiū! Tikiuosi, kad šis straipsnis liks ilgėliau – kai tik gausiu didesnę sumą, pabandysiu ir aš su ETF kažką veikti! Kaip manai, nuo kokios sumos verta jau vargintis? Tūkstančio eurų? Dešimties?

Jeigu atvirai, rekomenduoju pradėti su 100€. Rimtai. Degiro komisinių nesuvalgys, galėsi susipažinti kaip tai valgoma, kils klausimų, išsiaiškinsi. Jau būsi patyręs, galėsi ir daugiau investuoti 🙂

Dėkui už įrašą 🙂

Laba visiem, I DEGIRO užsiregistravau su WESTSTEIN sąskaitą

Sveikas. Dėkui už naudingą informaciją. O kada registravaisi ir kokios šalies IBAN suteikia Weststein?

Laba, o tik uzsiregistravai ar pavyko ir pasipildyti? Nes su Revolout irgi galima uzsiregistruot, bet su papildymu bedos.

O Degiro kaip surnatu pakeisti banko saskaita jau negalima.

Sąskaitą pakeisti tikrai galima. Arba galima pridėti dar vieną, tačiau turi būti ta pati valstybė.

O galima paskui pakeisti IBAN tarkim i lietuvisko banko saskaitos? Ar jei jau registruotasi is vikisko/airisko IBAN tai tik i tos salies kita IBAN saskaiat galima keist?

Pakeisti pagrindinę sąskaitą galima į bet kokią, kurią palaiko Degiro. Tad Lietuviška netiks.

Pridėti papildomą, galima tik tokios šalies, kuria yra įregistruota pagrindinė sąskaita.

Registravausis prieš mėnesį IBAN sąskaita yra Airiškas, dėl Revolout yra informacija DEGIRO parašyta kad ne papildysime sąskaitos

Taip as pasipildziau DEGIRO per WESTSTEIN

Luminor Trade svetainėje radau tokią informaciją:

Pagal JAV nustatytas taisykles, kiekvienas užsienio šalies finansų tarpininkas privalo JAV mokesčių institucijai Internal Revenue Service (toliau – IRS) pranešti duomenis apie savo klientus, kurie gavo pajamų iš JAV. Prekybos Luminor Trade atveju, Lietuvos rezidentų fizinių ir juridinių asmenų, dėl kurių turi būti vykdoma atskaitomybė, pajamomis laikomi paskirstymai iš JAV įmonių pelno – dividendai, palūkanos, kitos periodinės išmokos. Šiuo atveju įmonės yra registruotos JAV įmonės arba užsienio įmonės, kurių didelė dalis pajamų uždirbama JAV. Finansinės priemonės – įmonių akcijos (stocks) ir/ar biržose registruoti fondai (ETF).

Luminor bankas vykdo šią prievolę ir kasmet pildo bei teikia nustatytas formas IRS. Dėl minėtos atskaitomybės Luminor bankas patiria išlaidas, todėl klientams, kurie ataskaitiniais metais gavo aukščiau minėtų pajamų, nustatytas metinis atskaitomybės mokestis. Atskaitomybės mokestis yra fiksuotas ir sieka 90,00 USD per metus.

Degiro ima panašų mokestį?

Luminor Trade turi 90 Eur metinį atskaitomybės mokestį už formų teikimą IRS. Degiro yra kažkas panašaus?

Labas,

Negaliu tiksliai pasakyti, kadangi neinvestuoju į JAV etf. Investuojant į Airiškus ETF tokių mokesčių nėra.

Degiro nėra. Yra tik paminėti mokesčiai už skirtingas biržas po2,5eu maximum 5eu

Sveiki,

Gal būtų galima sužinoti, kaip mokate mokesčius dėl ETF? (Ar už ETF nereikia moketi? Ar tik už akcijas mokama?)

Kokia Jūsų nuomonė, dėl P-2-P paskolų platformų? Ar už jų laikyma ir reikia mokėti kokius mokesčius VMI?

Taip, pat kur patartumėt kaupti II pensijų pakopai?

Dekui,

P.S. BLOGAI SUPER! Taip ir toliau

Labas, Lukai,

Dėkui už pagyras. Už ETF mokesčių kol kas dar nesu mokėjęs. Taip yra dėl to, kad iki šiol tik perku ir nerealizuoju pelno. Pasirinkti ETF yra accumulating tipo, tad dividendų taip pat nėra, vadinasi nėra ir mokesčių. Mokesčiai atsiras tada, kai realizuosiu pelną, t.y. parduosiu ETF. Tai bus ko gero dar negreit, tik tada kai pasieksiu finansinę nepriklausomybę. Išrašą iš Degiro turėsiu pateikti VMI ir nuo pelno sumokėti 15 proc. GPM. Paprasta 🙂

Dėl P2P. Pats investuoju, tai pakankamai naujas ir rizikingas įrankis. Grąža kol kas labai gera, tad rekomenduoju nepraleisti progos, tuo pačiu ir nepersistengti sudėti ten viso kapitalo. Mokesčiai mokami nuo gautų palūkanų. (15proc. GPM).

II pakopoje pats nekaupiu, tačiau dabar vyksta kažkokie pasikeitimai. Kai bus įgyvendintos reformos, peržiūrėsiu ar sistema priimtina, kokios jos perspektyvos ir tuomet nuspręsiu iš naujo. Dabar ten nekaupiu, nes Lietuvoje veikiantys fondai labai prastai dirba, ima už tai labai didelius pinigus, o valdžia stipriai apriboja sukauptų pinigų panaudojimo laisvę. Plius, pinigai užšaldomi iki pensijinio amžiaus, o pensijinį amžių nustato klierkai… kur mano paties sprendimai ir nuomonė? Vietos šioje sistemoje tam nėra… Žmogus kuris kaupia yra tik įrankis uždirbti fondų valdytojams ir man tai neatrodo priimtina 🙂

Sveikas,

nepyk už visiškai žalius klausimą. Kai nuspręsi parduoti ETF (tarkim po x -xx metų), nuo tos sumos sumokėsi 15% gpm, o kas toliau? Persivesi visą tą uždirbtą kapitalą į banko sąskaitą/as ir gyvensi iš to likusį gyvenimą? Ar čia yra kažkokia gudresnė schema?

Pats planuoju atsidaryti degiro ir pabandyti kaip čia vienam komentarui atsakei investuoti kad ir 100EUR. Įdomu būtų sulaukti straipsnio apie tai, koks galėtų būti potencialus sukauptas kapitalas ilguoju periodu skirtingais metais (5,10,20 metų) ir skirtingomis sumomis. Tarkime investuojant po 100/200/500/1000 EUR kas mėnesį.

Ar dabar jau kaupiate II-oje pakopoje?

Rasa, ne, II pakopoje nekaupiu. Tai darau savarankiškai.

Nesuprantu kur spausti reply. Brūkšniai tarp tekstų tarsi rodo tikslo ribas, bet tekstas atsiranda vienu komentaru žemiau….:(

Labas, ar Deguto pasikeitus iš standart i custody nėra papildomų mokesčių išskyrus apmokestinamu papildomai 3% dividendų?

Labas.

Ne, nėra. Na, arba bent jau man, per pastaruosius metus neatsirado.

Su IB truputį privelta. Visų pirma min. komisas, kurį reikia mokėti yra $1. Na nebent čia jūsų pavyzdyje yra naudojamos ne US biržos. Kitas dalykas apie min $10 per mėnesį – jūsų taip vadinamas saugojimo mokestis. Jis yra taikomas jei per mėnesį neišleidi nieko komisiniams. Žodžiu jei prikai ir pardavei per mėnesį ir komisui sumokėjai $2 ($1 + $1), tai min mokestis bus $10 – $2 = $8. Tai realiai minimaliai (iki penkių pirkimų ir pardavimų) prekiaujant per IB, per metus jūs sumokėsite max $120.

Kitas aspektas į kurį vertėtų atkreipti dėmesį, tai kad pas IB komisas yra skaičiuojamas taip: $0.005 per share, min $1, max 1% per trade value. Tai jeigu perkate ETF’ą už $3,000, kuris kainuoja $10, tai komiso sumokėsite $3,000 / $10 * $0.005 = $1.5

Labas, Robertai,

Dėkui už patikslinimus.

Amerikos ETF dabar Europiečiams neprieinami, tad taip, kalba eina apie EU ETF ir komisinius eurais.

O dėl inactivity fee, tai aš straipsnyje lygiai tą patį ir parašiau. Tik kad suprekiauti tuos 10€, reikia jau aktyviai prekiauti, o aš to pats nedarau ir kitiems megėjams nerekomenduoju. Investuojant į ETF geriausiai tai daryti kas mėnesį reguliariai, arba kas ketvirtį, nesimėtant ir nedarant daug chaotiškų veiksmų.

Tik dabar pastebėjau, kad IB lentelėje neišminusavau pirkimo kainos iš VP saugojimo mokesčio. Artimiausiu metu ją atnaujinsiu ir IB skaičiai dar truputį pagražės.

sveiki, ziauriai geras blogas. tai turetu pakelti investavimo kultura( net tik i NT).

kokius fondus pasirinkote, jeigu nepaslaptis?

as siap redau nebloga iranki stebeti fonu pasirodyma cia, su nemokamiu accountu : https://swanest.com/

Labas, Mantai,

Dėkui už pasidalinimą. Ar nurodytame puslapyje galima peržiūrėti ir ETF fondų istorinius duomenis? Gal galėtum plačiau papasakoti?

Apie tai, kaip ir kur investuojame mes, ruošiu straipsnį, ten ir pamatysi detaliau 🙂

nea, neradau kur galima butu backtestinti ETF’us. yra toks irankis bet akcijoms neblogas (https://finbox.io/) ir galima pasiziureti kaip tavo akciju paketas atrodo palyginus su S&P500 per pastaruosius 5metus nemokamai. Jei rasite ETF’ams pasidalinkite:)

sveiki, tie kas jau turit ir bandet WESTSTEIN saskaita, kokie atsiliepimai? viskas sklandziai? labai nekokie atsiliepimai apie ja, o ir pavedimai ir issigryninimas apmokestinti 🙁 o gal kas rado kita alternatyva registruojantis Degiro su galimybe pasipildyti? o B.M. labai aciu uz informacijos pasidalinima 🙂

Online nuomones tokios:

https://www.trustpilot.com/review/www.weststeincard.com

Na aš luminor trade statyčiau į pirmą vietą. Kai sumos didelės galima investuoti rečiau bet po 10000e ir tada komisiniai bus minimalūs – 0,1% sudarys minimalius 10 eur. O patogumas – lietuviška jurisdikcija ir problemų sprendimas vietoje. O naujokas Degiro amžinai tokių komisinių nelaikys. Juk ir jiems reikia gyventi. Manyčiau per 10 metų išaugs. Nes procentiniai mokėjimai atrodo logiškesni nei fiksuotieji.

Na čia kiekvienam prioritetai skirtingi, tam ir paruošiau tokį straipsnį. Bet investuojant rečiau, bus prarastas DCA privalumas, o tai irgi svarbu.

O dėl Degiro išankstinių nuostatų neturėčiau. Visgi jų tokia koncepcija. Jeigu pakels kainas, praras tikrai daug savo vartotojų, tad nesu tikras ar jie turės valios tokiam žingsniui 🙂

Ka manot apie 3ios pakopos pensija, kai imokas moka darbdavys? Nuo, susimazinus alga 100eu i rankas, darbo vieta atpinga 168eu, kuriuos darbdavys perveda i fonda. Net iskart issiemus ir sumokejus 20% GPM, lieka 134eu, kas yra 34% instant pelno(skaiciavimai pagal 2019 busimus pakeitimus). Ar cia yra kazkur giliau suo pakastas?

Čia visiška nesamanė. Jeigu nesi arti pensijinio amžiaus yra absurdas pasitikėti valstybe kuri egzistuoja tik 20 metų išgyvens ateinančius 30-40 metų. Plius Lietuvoj vyrai vidutiniškai išgyvena tik ~65 metus, o tai kad pensijas užkels iki 70+ metų yra faktas, tai šansai yra kad didžioji dauguma vyru Lietuvoje net nesulauks tos pensijos.

Na tai nėra visai nesąmonė, aš sakyčiau antra pakopa yra nesamonė, o ne trečia. Trečioje pakopoje galima nusiimti visus pinigus su palūkanom ir papildomom darbdavio įmokom po 10metų ir nereikia laukti kol tau bus 70. O darbo vieta darbdaviui neatpinga, realiai nepasikeičia jam visiškai niekas, išskyrus buhalterei daugiau skaičiuot reiks. Nepasikeičia todėl, kad jei tu susimažini atlyginimą tarkim 100 eur, tai nereiškia, kad tavo darbo vieta atpigo 100 eur, tiesiog tu ne į rankas gauni, o tas 100eur nukeliauja į fondą ir jei darbdavys sutinka tau pritaikyti mokesčių lengvatą, tai jis nuo tavo 100eur dar 70% gali sumokėti papildomai, tą sumą išskaičiuodamas iš mokesčių kuriuos jis vienaip ar kitaip sumoka valstybei, tai darbdaviui niekas nesikeičia, nes jam tavo darbo vieta kainuos tiek pat, bet tau tai yra labai didelis pliusas. Todėl šioje vietoje susimąstyti kaupti trečioje pakopoje manau yra visai neblogas pasirinkimas.

Pats buvau pradėjęs panašų įrašą, tik mažesnės apimties, bet tu čia kaip reikalas pavarei.

Dėkui už tai, jau turiu išsisaugojęs nuorodą greitam papastinimui. Tiesiog taip dažnai žmones dabar čia siunčiu! 🙂

Vakar Zip FM eteryje pabaigoje interviu paprašė duoti email’ą žmonėms, kurie nori pagalbos investuojant. Tai, visus penkis parašiusius nusiunčiau čia! 😀

Pats atsidariau N26 sąskaitą, bet Degiro dar neatsidariau. Esu toj stadijoj, kur reikia pasirinkti account’o tipą. Man norėtųsi, kad ETF būtų išmokantys dividendus. Tuomet per krizę galima iš jų gyventi.

Taip pat, suvokiau, kad atidarinėjau sąskaitą ne per nuorodą, tad dabar reikia dar pamėginti iš naujo – kad gauti tuos 20€ 😀

Labas, Povilai,

Negaliu atsidžiaugti tavo komentaru! Labai stengiuosi, kad šis blog’as taptų investuoti žmones skatinančiu įrankiu, o kai matau, kad tai po truputį vyksta, iškart gaunu ūpo. Ačiū už referral žmones.

Na taip, dividendų neišmokantys (acc) ETF’ai labiau naudingi kaupimo stadijoje esantiems. Ar nesvarstai Interactive Brokers varianto? Tavo kapitalas didelis, turėtum 500k draudimą, taip pat nebūtų 10€ palaikymo mokesčio, išleistum tik įsigydamas. Beje, kaip planuoji perkelti kapitalą iš vieno brokerio į kitą? Darysi tai palaipsniui, ar iškart? 🙂

P.S. 20€ bus prekybos mokesčiams padengti, ne grynaisiais.

Dėkui už tų 20€ paaiškinimą.

Na, planas būtų tiesiog viską iš Swedbank perkelti į kitą brokerį (apie 35k€) – daug pinigėlio susitaupyti turi nuo mažesnių mokesčių. Jo, būtų per gal kelis etapus, kaskart po 3-5k€. Na, nebūtų bėdos pirmą ėjimą padaryti 10k€, tam kad Interactive Brokers įsileistų.

Dar vis vienas dalykas, būtų gerai, kad įdiegtum įskiepį wordpress’o, kad būtų varnelė pasirinkti „Įspėti mane apie naujus komentarus“. Būna, pamirštu grįžti paskaityti, kas ką atrašė 😉

Gal galite pasufleruoti per kokią nuorodą?

Po sio straipsnio suzinojau apie degiro ir labai apsidziaugiau, nes dabar naudojuosi DNB trade (luminor), o jis yra tikrai per brangus vadovaujantis DCA strategija.

Taigi, atsidariau accounta ir pradejau aktyviai dometis ju siulomais free ETF, ieskoti kas ten dar gero. Butu isties saunu jei kas parasytu straipsni sia tema {wink wink}.

Zodziu, ieskodamas info uzklydau i sita reddita https://www.reddit.com/r/EuropeFIRE/comments/6j50yz/brokers_you_get_what_you_pay_for/ . Nu ne kazka:(

Wow, cia rimtai labai blogai degiro atrodo:/

M.B pakomentuosi?

Peržvelgiau tik labai greitai, tad kol kas susilaikysiu nuo komentaro. Reikia patikrinti, kaip pagal išsakytas pastabas atrodo kiti brokeriai – gal ne ką geriau? 🙂

Ką manau parašysiu čia.

Kol visi laukiame straipsnio apie ETF pasirinkima, siulyciau turintiems valanda laiko nepatingeti ir patiems pasiskaityti morningstar gida po europietiskus ETF’us, kur ne tik isvardyti pagrindiniai zaidejai bet ir gana aiskiai paaiskinta daug niuansu apie ju veikima!

http://media.morningstar.com/uk/MEDIA/ETF/AGuidedTouroftheEuropeanETFMarketplace2017.pdf

Vienintelis dalykas kurio dar pats neissiaiskinau tai kas ir is ko perka ETF’us birzoje? Teoriskai isivaizduoju, kad kitoje puseje turetu buti pats fondas?

PS. Kodel mane pastoviai terorizuoja guglo captcha? Gal eitu isirasyt koki plugina, kad leistu uzsiregistruoti ir rasyti komentarus be tu nesamoniu?

Barzdočiau, ETF’ai biržoje perkami iš tų, kurie juos jau turi nusipirkę. Jeigu pardavėjų trūksta (kitaip sakant, ETF kaina pakyla daugiau nei vertos į jį įeinančios akcijos), įsijungia oficialūs market makeriai – dažniausiai stambios bendrovės, kaip BNP Paribas, jie nuperka akcijas, sudarančias ETF, perduoda tas akcijas fondui, fondas perduoda jiems ETF vienetus, o jie tuos ETF vienetus parduoda tau.

O per Luminor trade eina Vanguard etf pasiekt kazkaip? Ir jei Amerika atkrenta, koki Vanguard geriausia imti europieciams? Arba belieka is Povilo Panavo nusiziuret :))

Tik kad neisleisti daug uz pirkima, belieka retesnius ir uz didesnes sumas isigyjimus daryti…

Siaip man Luminoras irgi priimtiniau kazkaip pradejo uz Degiro atrodyt. Net nezinojau, kad tokias geras salygas siulo.

Dėl Luminor gali būti, kad patikslinsiu. Dabar viskas kas surašyta – tai ką radau pats ir tai, kad telefonu patvirtino jų konsultantas. TAČIAU. Vakar gavau iš skaitytojo Luminor Trade PDF, kuriame yra rašoma, jog visi ETF turi 0.3% valdymo mokestį. Užklausiau Luminor per email, laukiu atsakymo.

Bet. Jeigu net ir nepasitvirtins. Pirkimas rečiau bet didesnėis sumomis nėra geresnis sprendimas, nei pirkimas dažniau, mažesnėmis sumomis.

Tada berysio 🙁 jei pasitvirtins tas 0,3 mokestis..

Jei tai tas pat pdf, i kuri zemiau linkina Zidrunas, tai ten Luminor Nordea atsakos dokas. Cia svarbu nepainioti, nes tiek Nordea, tiek ir DNB leisdavo kazka pazaisti su akcijom, fondais, bet Trade buvo visiskai atskira platforma. Luminor Trade tokiu mokesciu neturejo. Tiesa sakant gal pasikeite kas, nes as ten tik ypac pasyciai i akcijas investaves, bet tikrai pakankamai didelis portfelis, kad buciau pastebejes tokias parazitines islaidas

Andriau, tu teisus. Tai yra Luminor.lt dokumentas ir jame pateikti įkainiai nėra tapatūs Luminor Trade įkainiams. Tad straipsnyje pateikta info, bet jau kol kas yra teisinga.

Sveiki visi. Luminor yra nurodyta kad Vienkartinės išlaidos „Išlaidos, kurias patiriate investuodami arba išpirkdami savo investicijas +80 eur.” 1,18 su papildomomis išlaidomis – investuojama suma 1000 eur., plius dar nuolatinės išlaidos „Išlaidos, kurios yra išskaičiuojamos kasmet už jūsų investicijų valdymą” – 0,3 procento. Viso gaunasi – 84,80 eur. Investuojama suma 10 000 eur iš viso išlaidos gaunasi 148 eur. Čia įskaičiuotas investicijų valdymas (30 eur.) Tai toks pateiktas jų pdf failas. Nuoroda pridedu.

https://www.luminor.lt/sites/default/files/documents/ex-ante-lt.pdf

Mano pasirinkimas SEB. Pirkimo mokestis 0,3 proc. arba min 9,95 eur perkant Vokietija, Xetra. Saugojimo 0,04 proc. per ketvirtį.

SEB nuoroda:

https://www.seb.lt/sites/default/files/web/pdf/VP_operaciju_ikainiai.pdf

Šialių banko nesirinkau, nes ten per mažai instrumentų kas liečia ETF ir plius nesimato rinkos kainos. Kaina rodo kelių dienų senumo. Labai neinformatyvi platforma. Nuoroda:

https://sb.lt/lt/populiariausias-turinys-privatiems/ikainiai-privatiems/investicines-paslaugos-2/

Manau šiuo metu SEB lieka vienas variantas, nesirenkant užsienio.

P.S. Dėl SWED banko tiksliai nežinau, bet labai panašiai su ŠB įkainiai.

Sveikas, Žydrūnai,

Ačiū tau už pateiktą informaciją. Labai gerai, kad daliniesi – taip galime būti tikri, kad nuolat atnaujinsiu straipsnį ir skaitytojai matys objektyvius skaičius.

Tačiau šį kartą įsivėlė neaiškumas dėl įkainių, nes Luminor.lt ir tradeluminor.lt yra labai skirtingi dalykai. Esi teisus, kad Luminor.lt taiko 0.3% investicijų valdymo mokestį, tačiau tokio mokesčio straipsnyje aptariamam Luminor Trade nėra.

Taigi viskas gerai. Beje, atkreipk dėmesį į mano pateiktą lentelę. 0.4% valdymo mokestis tik iš pirmo žvilgsnio atrodo nedidelis. Investuojant didesnėmis sumomis, nuostoliai susidaro verti dėmesio!

O dar tiketis to pasigilino i reddito straipsi apie degiro?:)

Ai cia dar radau, gal dalis jau zino, bet 1800 ETF’u be mokesciu, skamba pakankamai idomiai:)

https://personal.vanguard.com/web/cf/multivariate/experiments/etf/index.html

Mano nuomone, biškį perspausta su tom Degiro saugumo diskusijom. Jokiuose reddituose nevyksta diskusijos apie pvz. Interactive Brokers saugumą, nors ten schema dar sudėtingesnė – resellers – UK IB – USA IB; lietuviai lyg ir papuola po IB UK entity. Neaišku, ar jie atskiria ir akcijas, ir cash’ą, ir ar pvz IB laikomam cash’ui negalioja US estate tax.

Degiro tai dabar ir pinigus pradėjo laikyti Morgan Stanley money market fund, tai jeigu dar ir custody account turi, manau, mažai problemų. Nebent nori išskaidyti IT systems risk, tai verta dalį assetų turėti pas kitą brokerį.

Palyginimui – Swedbankis reklamuoja „saugų pensijos fondą“, kuris yra investicinio gyvybės draudimo produktas. Investiciniame gyvybės draudime (skirtingai nei trečios pakopos pensijų fonduose) tavo turimos investicijos yra neatskirtos nuo draudimo bendrovės turto, taigi jeigu kas nors atsitiktų tai bendrovei, tu būtum tik eilinis tolimas kreditorius į tos bendrovės turtą.

Mane irgi domintų platesnė Degiro analizė bei komentaras į postą reddit’e. 🙂

Informacija nekantraukajntiem greiciau pradet naudotis Degiro. Uzsiregistravus i N26 su vokisku adresu (galima naudot autoriaus siuloma servisa arba pirkeu.lt) ir patvirtinus tapatybe, jus iskart gaunate saskaitos numeri ir galite viskuom naudotis ir be korteles. Jauciu galima netgi siaip bet koki adresa vokietijoje nurodyti, jei jums realiai tos korteles nereik 🙂 Pinigai is N26 i degiro irgi nuekliauja. Bet to gana greitai, mano atveju sekancia diena degiro jau juos gavo.

Dar galvoju padaryt toki eksperimenta – ivest degiro sistemoje lietuviska banka ir pabandyt nusiimt pinigus tiesiai i LT banka, be n26 🙂 Butu isvis patogu.

Gera mintis. Leisk zinoti kaip seksis tavo pabandymas su LT banku.

Sveiki visi. Nutariau truputi painvestuoti, apie 15-20K. Sudomino Degiro. Saskaita N26 turiu . Problema kad vokieciu kalbos visai nemoku tik anglu. Matau tiktai viena galimybe su anglu kalba – Degiro IE. Komentaruose radau kad kyla problemos pervedant ir susigrazinant pinigus per N26. Ar kas nors turite patirties dirbant per Airija?

Labas,

Mes naudojame Airišką Degiro su N26. Jau antri metai, jokių bėdų dar nepatyrėm. Tiesa, atgal į N26 pinigų nevedžiau jau apie pusmetį, tad nebent gali būti naujai atsiradusių problemų susigrąžinant.

P.S. nerekomenduojame minėto dydžio sumos investuoti vienu ypu. Iskaidykite ją bent metams.

Pries kelias savaites pervedziau is degiro i n26 1 eura 🙂 Atrodo viskas veikia.

Beje, uzsakinejau n26 korteles i pirkeu.lt adresa ir kolkas ne vienos negavau… :/ Gal kas siuntesi kortele i koki kita mokama adresa ir viskas praejo gerai? I eshopwedrop kas nors esat realiai gave fizine kortele?

As tikrai gavau butent i eshop… Uztruko ilgai, vos ne menesi, bet patys n26 atsiunte laiska ir paaiskino, jog turi logistiniu problemu.

Galiu patvirtinti, kad bent vienas iš skaitytojų gavo kortelę per eshopwedrop.

O gal zinote i kuria sali uzsakinejo?

As pats N26 kortele gavau i eshopwedrop vokietijos adresa. Uztruko gan ilgai, vos ne menesi, bet patys N26 atsiunte laiska, informavo, jog turi logistiniu problemu.

Sveiki

Bandžiau registruotis į Degiro IE. Turiu N26 sąskaitą. Suvedus visą info reikia įvesti adresą. Lietuviško negaliu įvesti nes negaliu parinkti šalies- Lietuvos tarp pasirinkimų nėra. Koks būtų įmanomas sprendimas

Kaip suprantu, Degiro pakeitė savo reikalavimus – dabar nepakanka turėti sąskaitą su tinkamu IBAN, reikia ir vienos iš tų valstybių mokesčių mokėtojo kodo, o Lietuva vis dar nėra įtraukta į Degiro valstybių sąrašą. Gal BM kažką daugiau pakomentuos.

Šiandien gavau atsakymą iš Degiro.ie support’o dėl galimybės atsidaryti paskyrą Lietuvos rezidentams – deja atsakymai nuliūdino.

—

Q: I have IBAN account in Germany but reside in Lithuania. Are there any issues for me to become Degiro.ie client?

A: Due to a regulatory change, as of 22/10/2018 to open an Degiro account, you will need to be a resident and hold a bank account in your name in one of the countries DEGIRO offers our services .

Unfortunately, DEGIRO’s services are currently unavailable to Lithuanian residents.

Q: How about existing clients in Lithuania (who have joined before 22/10/2018), are they able to continue using Degiro without additional limitations or expirations? Any plans to open service in Lithuania in foreseeable future?

A: If existing clients have their accounts open prior to the aforementioned date, their service should be still running as usual. Furthermore, I’m afraid we are unable to provide you with any further information regarding the introduction of our services to Lithuanian residents.

—

Taip pat išbandžiau N26 sąskaitos atsidarymo procesą. Su LT asmens tapatybės kortele problemų nekilo, video patikra praėjo sklandžiai. Nors mokėjimų kortelė nėra būtina norint naudotis mobile banku ir sąskaita, tačiau schema per Eshopwedrop neveikia – jie turi problemų su sandėliu Vokietijoje ir į jį nebepriima (gal tik laikinai) siuntų. Kortelė į jų sandėlį per 3 savaites neatėjo, o supportas šito niekaip nesprendžia.

Gaila, bet gera informacija pateikta šiame straipsnyje jau prarado dalį aktualumo.

Susisiekiau su Degiro Head of Business Development. Kai tik sulauksiu laiško atgal, būtinai atnaujinsiu straipsnį.

Šis klausimas ir buvo tai, kas privedė mane iki šio tinklapio. Tai gal @Mr. B. M. žino atsakymą?

Kodel DEGIRO pirmam pavyzdyje isigijimo mokestis 8€, o kituose 2€? Ju taikomas isigijimo mokestis yra 2€ + 0,038% ? Galite pateikti pavyzdi kaip apskaiciavote?

Dėkui už pastebėjimą!

Kituose pavyzdžiuose buvo įsivėlusi korektūros klaida. Tačiau bendros galutinės sumos nesikeičia, tad esmė išlieka tapati.

8€, nes perkama 4 kartus metuose.

Na ir visgi ne 8€ gaunasi perkant 4 kartus per metus, nes isigijimo mokestis yra ne 2 eurai, o 2€ + 0,038€, taigi gauname:

300 – 8,44€

600 – 8,92€

1000 – 9,52€

2000 – 11,04€

5000 – 15,6€

7000 – 18,64€

Degiro + N26 registracija sunkėja su kiekviena diena tai pradėjau dairytis į kitus variantus 🙂 Interactive Brokers puslapyje nurodyta kad ETF pirkimo min komisiniai Lietuvai yra 10e. Straipsnyje aukščiau rašoma kad 4e. Kažkaip feikinat savo šalį, panašiai kaip Degire?

Ir man ką tik teko susidurti su atsakymu iš DEGIRO, kad nuo šiol privaloma ir „residency” palaikomoje valstybėje. Kažkaip apmaudu, nes kol kas nesimato taip gerai skambančios alternatyvos. Pradėjau net AdmiralMarkets domėtis, bet CDF prekyba kažkaip netraukia.

Gal kas išbandę kokį alternatyvų akcijų brokerį pradedantiesiems? T.y. su depozitu iki 500eur.?

Tikrai liūdnos žinios dėl DEGIRO…. Alternatyvos DEGIRO platformai domintų ir mane. Kiek teko domėtis, panašių variantų prieinamų Lietuvos piliečiams kol kas nėra. 🙁

Ir vis dėl to. Šiom dienom atradau, kad Admiral markets turi tokį planą kaip admiral.invest. Jis skirtas tik akcijų ir ETF prekybai iš savo pinigų be jokių svertų: https://admiralmarkets.lt/start-trading/admiral-invest-stocks-and-etfs

Sandorio įkainis – 1eur, lietuviškas supportas. Skamba pernelyg gerai, tad dar verta pasigilinti į kitus laukiančius mokesčius.

Nežinau ar sveika po šituo postu užvesti diskusiją apie alernatyvius brokerius, bet gyvenimas verčia. Bet gal autorius nesupyks, o gal net ką ir patart turės.

Viskas gerai, į diskutuokite į sveikatą. Greitu metu bus paleistas forumas, diskusiją bus galima perkelti ten.

Asmeniškai, tai kas susiję su Admiral Markets anksčiau buvau iš karto linkęs atmesti kaip platformą, susijusią su itin rizikingomis investicinėmis priemonėmis. Taigi, tavo parodyta Admiral invest platforma man naujiena ir iš pirmo žvilgsnio viskas atrodo visai neblogai!

Pridedu nuorodą su Admiral.Invest taikomais mokesčiais:

https://admiralmarkets.lt/start-trading/contract-specifications#tile-stocks-table

Tik kas krenta į akis, jog šiuo metu jie nesiūlo itin plataus pasirinkimo investuojant į akcijas ir ETF.

Būtų įdomu išgirsti daugiau nuomonių apie Admiral Invest. 🙂

Tiesa, žiūrint į jų komisinius, gana patraukliau atrodo investavimo galimybė į JAV akcijas ir ETF, kurių minimalus įsigijimo komisinis mokestis vos nuo 0,01 USD , o minimalus komisinis mokestis – 1,00 USD, kaip ir minėjo Augustė. Tačiau mažas niuansas – JAV ETF pasiekiami tik profesionaliems investuotojams 🙁 Kalbant apie investavimą į Europos ar UK akcijas/ETF minimalūs komisiniai prasideda nuo 0,1 % nuo prekybos apimties, o minimalus komisinis mokestis nuo 5,00 Eur ir daugiau, priklausomai nuo rinkos į kurią investuojama. Tai investuojant į Europos rinkas komisiniai nėra jau tokie patrauklūs (bent jau tiems, kurie linkę investuoti periodiškai nedidelėmis sumomis).

Teisybė. Kita vertus, atkritus DEGIRO, tie 5 eur sandoriui vis dar yra pigiausias prieinamas variantas šiuo metu. Aš dar dairausi tarp SureTrader (tik jis labiau day-traderiams tinka gal) ir Tradestation (pastarasis yra lyg ir ekonomiškesnė Interactive Brokers versija smulkesniems investuotojams. T.y. jis tiesiogiai pavaldus IB).

Tuo tarpu rytoj vyks nemokamas admiral.invest webinaras, kuriame turėtų supažindinti su sąskaitos pagrindais. Nuoroda į registraciją jei kam įdomu: https://admiralmarkets.lt/education/webinars/admiral-invest-saskaitos-apzvalga-pradekite-investuoti-savarankiskai

Nors man nelabai patinka jų naudojama meta.trader platforma.

Augustė, sutinku, jog atkritus DEGIRO, AI kol kas atrodo kaip vienas patrauklesnių variantų. Aš jau išbandau AI per Demo versiją, kad įsivertinti kaip viekia MetaTrade 5 platforma ir pan. Pastabų bei pasiūlymų kaip tobulinti platformą turėčiau, tačiau ir prie dabartinės pateikties galima priprasti. Į šiandienos webinar’ą užsiregistravau ir aš. 🙂

Dėl Tradestation reikės pasidomėti taip pat!

Na ka, Luminor Trade turbut atkris kaip vienas is tinkamu variantu.

Gavau katik stai toki laiska:

Nuo vasario 1 d. įvedame mėnesinį saugojimo mokestį akcijų pozicijoms. Sąskaitoms, turinčioms akcijų, biržoje prekiaujamų fondų arba biržoje prekiaujamų žaliavų, bus taikomas 0.12% metinis akcijų saugojimo mokestis, bet ne mažiau nei 0.5 Eur per mėnesį. Akcijų saugojimo mokestis bus skaičiuojamas kiekvieną dieną, tačiau nurašomas tik mėnesio pabaigoje.

Mokesčio skaičiavimo formulė:(Akcijų skaičius * Uždarymo kaina) * (0.12% / dienų skaičius metuose)

Skaičiavimo pavyzdys: Jei turite 1,000 akcijų įmonėje XYZ Inc. ir uždarymo kaina yra 25.00 Eur, tai saugojimo mokestis bus apskaičiuojamas pagal pateiktą pavyzdį:(1,000 x EUR 25.00) * (0.12%/360) = EUR 0.08 per dieną

Jus tik paziurekit ka siandien gavau is Luminor Trade.

Kaip gerai, kad as per si bloga degiro atradau:)

Gerb. Kliente,

2018 m. gruodžio mėn. pranešime norime informuoti apie: saugojimo mokesčio įvedimą, maržos monitorių, nuostolio/pelno fiksavimo pavedimų priminimą.

Akcijų saugojimo mokestis

Nuo vasario 1 d. įvedame mėnesinį saugojimo mokestį akcijų pozicijoms. Sąskaitoms, turinčioms akcijų, biržoje prekiaujamų fondų arba biržoje prekiaujamų žaliavų, bus taikomas 0.12% metinis akcijų saugojimo mokestis, bet ne mažiau nei 0.5 Eur per mėnesį. Akcijų saugojimo mokestis bus skaičiuojamas kiekvieną dieną, tačiau nurašomas tik mėnesio pabaigoje.

Mokesčio skaičiavimo formulė:(Akcijų skaičius * Uždarymo kaina) * (0.12% / dienų skaičius metuose)

Skaičiavimo pavyzdys: Jei turite 1,000 akcijų įmonėje XYZ Inc. ir uždarymo kaina yra 25.00 Eur, tai saugojimo mokestis bus apskaičiuojamas pagal pateiktą pavyzdį:(1,000 x EUR 25.00) * (0.12%/360) = EUR 0.08 per dieną

Labai gaila.. Ir netgi neetiška tų žmonių, kurie jau pradėjo investuoti šioje platformoje.

Apskritai, įdomu ar tai susiję su tuo, kad Luminor nupirko Blackrock. Jeigu taip, galbūt galima tikėtis išimčių, perkant Blackrock (iShares) ETF’us 🙂

Sveiki, teko dar girdeti apie JK tarpininka ETFMatic, gal kas susidure?

Labas, Aura,

Straipsynje, skaičiavimų lentėleje šis brokeris aprašytas. Ilguoju laikotarpiu – brangus.

Aciu kad rasai tokius straipnius.

Bet cia yra skaiciuojama kad bus investuojama fiksuota suma kas ketvirti. Realiai manau reiktu itraukt infliacija i investuojama suma. Jei siandien investuojam 300 eur ketvirciui, tai lietuvoj infliacija tarkima 4 %, tai po metu jau bus 300 + 4%, po 10 metu neaiksu kiek bus padidejusi. Ir tada jau klausimas ar tas etf matic yra brangesnis uz luminor, plius kai dar ten rase kad ives mokesciu nauju luminor.

Tik mayt luminor privalumas kad vietoje. Bet jei uzpultu mus rusija, tai nzn ar cia gerai kad vietoje, gal tada saugiau kazkur toliau ,nes neaisku ka rusija priverstu lietuvoje dirbancius bankus daryt.

Bet tada vel kad ir tam paciam luminor – ka mum su 100 eur investicija veikt ten jei min mokestis 10 eur. Tai yra 10 %. Indexo vidurkis yra 8 % s%p500 per metus. Tai mes daugiau kaip metus vien ant mokescio ten laikom, jau neskaitant kitu mokesciu. Biski pasityciojimas 🙂

Reiktu tada jau gal ant vieno pirkimo mest koki 1000. Tada butu 1%, jau zenkliai maziau.

Dar mintis sove – gi jei yra saugojimo mokestis brangiausias, tai vadinas saugojimas brangiai kainuos tik kai bus pasiektas didelis turtas. Del to ilguoju laikotarpiu ir gavosi kad brangiausias speju.

Tai tada mintis- kol dar nera didelis turtas, pirkti etfmatic, o paskui perkelt ten kur saugojimas pigesnis. Tik reik cia padaryt skaiciavimsu,

Aš irgi ilgai ir daug ieškojau, pervedžiau pirmus 100 EUR į ETFMatic. Neramumą kelia tai, kad jie egzistuoja tik nuo 2014tų metų ir jie minusiniai, per pastaruosius kelis metus uždirbę minus beveik milijoną GBP. Kitavertus jų CEO šis startupas nėra pirmas.

Šis straipsnis reikalauja update’o, nes yra kas jau nebetinka (Degiro) ar pabrangę (Luminor Trade). Man, kaip pradedančiajai, ir vėl nebeaišku, kurioj platformoj geriau investuoti…

Labas, Pavasariai,

Apie Degiro pasiekiamumą Lietuvoje užsiminiau straipsnio apačioje. Turime skaitytojų, kurie gyvena ne tik Lietuvoje, tad visiškai atmesti Degiro būtų neteisinga. Jie registruotis visgi gali.

Luminor informacija bus atnaujinta tada, kai gausime patvirtinimą iš jų dėl tikslių komisinių. Kiek žinau, nauji mokesčiai įsigalios kitų metų sausio pabaigoje ar pan.

Mr. B.M., bet ar tikrai Lietuvoje gyvenantiems Degiro atkrito? Net jei sąskaita Weststein’e?

Rasa, taip, galiu patvirtinti, kad šiai dienai Degiro Lietuvos rezidentams nepasiekiamas.

Seku temą: taip pat domina investavimas į ETF, noriu apsispręsti per kur/ kas/ kaip.

500 000 USD draudimas ivardinamas kaip vienas is Interactive brokers pliusu, bet teko forumuose rast nuomone, kad jis taikomas tiems ETF, kurie registruoti SEC. Europiniai ETF neregistruojami.

o spreadu nera kad nepaminejai lenteleje? taip pat kokio cashout mokescio?

etfmatic paskaiciau sutarti ir pazymejau idomesnes vietas.

https://www.dropbox.com/s/pkbxp5uypyokcsa/etfmatic%20sutartis%202019%2001%2006%20kopija.docx?dl=0

Gali but kad panaikinsiu veliau sita faila, tai siulau tinklapio autoriui ji idet prie straipsnio. Gal net kokia skilti sukurt kur galetumem mes talpinti tokius failus ir lengvai rasti kai reikia.

Susikuriau account etfmatic bet nematau ten galimybes pasirinkti ETF. Kaip suprantu jie ten surinks ivairiu ETF. Tai kaip ten susigaudysiu tada neaisku. Ir gali mano strategija visai neveikt, jei as tarkim testavau ant SP500, tai jei primaisys visokiu, neaiksu kaip kas ten tada. Net kiek procentu SP500 ten neaisku.

Kai pervesi pinigus ir sudarinesi portfeli galesi pasirinkti kokia portfelio dali % koks etf turetu sudaryti. As pasirinkau Equity US 100 – 100%. Ir tikiuosi gauti SP500. Kiek suprantu ji ir gausiu.

Hmm, idomiai. Ka tik as jiem laiska irgi parasiau – kaip tai padaryt. Keista kad vadinas equity US 100, o ne 500.

Nu tai gal dar galesiu painvestuot ten tada.

Klausiau support – ar galiu konkretu ETF pasirinkt, tai atsake:

In order to customise your goal, please log in to your account. To the right above your goal information you will find the section „I want to”. If you choose this option a drop down window will open where you can choose „Edit goal”. On the next page shown you will see above the coloured circle written in blue „Customise your allocation”. Click there and you can then choose the areas and percentage you want to invest in.

The underlying ETF’s that we use to track each area are always chosen by us as we are a discretionary manager investment service provider.

Tai iseina kad jie vistiek parinkineja.

Beje kai paspaudziu issaugoti varda, el pasta sekanciam kartui, nera issaugojama.

Labas,

kažkaip nerandu nieko apie baltijos šalių akcijas. Gal kas gali patarti kur geriausiomis sąlygomis galima prekiauti LT/Baltijos šalių akcijomis? Kur galima rasti kurie makleriai siūlo Vilniaus Nasdaq VP?

Mane irgi domintų.

Atsidarai vertybinių popierių sąskaitą nemokamai savo banke, tą gali padaryti banke arba elektroniniu būdu prisijungęs prie savo banko sąskaitos, eini į skiltį investavimas ir perki norimas akcijas Baltijos biržoje

Sveiki visi,

Dėkui BM už straipsnius dauguma perskaičiau ir rezultatas: 2019-01-05 gavau ir pasitvirtinau weststein banko kortele. 2019-01-10 gavau degiro patvirtinimą, kad atsidariau sąskaitą degiro.ie. Registravausi su anglisku adresu, veliau keičiausi į lietuvišką ir viską praėjau. Jau teko daryti 2 testinius pervedimus iš weststein ir viskas pavyksta. Aišku už kiekvieną pervedimą į weststein sąskaitą nuskaito 0,55 eur ir iš weststein pervedimo nuskaito 0,55 eur + 1 eur/mėn aptarnavimas. N26 banką pavyko atsidaryti su rusisku passport’u. Dėkui už straipsnį, o dabar turiu klausimą BM:

1. Kaip atliekamas investavimas į ETF su portfelio skirstymu DEGIRO? Yra kur nors informacija pasigilinimui?

Gal teko kazka girdeti apie RobinHood platforma ?

Sarunai, RobinHood būtų irgi labai geras variantas, tik bėda ta, kad lietuviams ši platforma taip pat nepasiekiama.

Gal kas naujienų turi apie Luminor trade kainas? Man kažkaip nepavyksta rasti jų kainų, be to testas toks įdomus norint atsidaryti sąskaitą…

Man Luminor kai pazere kruva dokumentu, viena 18 puslapiu perskaiciau bet ten tiek prirasyta nesvarbiu dalyku, ir neaisku ar nepraleidau skubedamas kokius svarbiu. Tragedija. Dar idomu kiek laukia tu dokumentu.

Jei kas isnagrineje esat ir zinot visas svarbias salygas, tai sakykit 🙂

Gal pravers sis tinklapis, surasti tinkamus brokerius pagal gyvenama vieta:

https://brokerchooser.com/

LIetuvos regionui tope atsiranda Saxo Bank. Pas juos yra gana issamus ir detalus pasirinkimas prekiaujamom akcijom, obligacijom ir kitais investiciniais vienetais. Prie „cons” pamineta, kad „high management fees”, nors palygint su SEB banko antkainiais, man pasirode vis tiek pigesni. Gal kas dar turi ka papildyt prie sio komentaro?

O kuom TradeStation netinka?

O ka manot apie TMS brokeri? Ten yra ne etf, bet cfd SP500 ir nera komisiniu. As cia zaizdamas su MT4 pastebejau kad ner swap. Taip pat ir su DAX.

https://www.tmseurope.com/lt/tms-trader

Gal mazoms sumoms bent tai butu pats tas – imetei ir tegu auga?

Dariau,

Lygini arklį su karve. CFD realiai yra tavo spėjimas, kad asset kaina vienaip ar kitaip ateityje keisis. Iš pokyčio uždirbi. Bet jokios nuosavybės tu neturi.

Tai kad su ETF’ais irgi nuosavybes neturim. Ir ten irgi spejam ar pasikeis ar ne, tik tiek kad dar divindendus moka, TMS turbut nemoka. Bet jei komisiniai daugiau suvalgo nei dividendai generuoja tai gal vis del to cfd geriau.

Skaitau apie Luminor ir pastebejau idomu dalyka: https://trade.luminor.lt/lt/privatiems/akciju-ir-etf-ikainai#metinis-atskaitomybes-mokestis

90 $ metinis mokestis jei is jav uzdirbai. Tai wtf, jei padarei pelno 1 centa irgi mokessi 90 ? Ir jei turi 1000 eur investaves ir uzdirbai varganus 90, tai dar visus atims?

Beje „Išsaugoti vardą, el. paštą ir tinklalapį sekančiam kartui” neissaugoja, kas kart turiu paspaust si checkbox, ir tik narsykle yra issaugojusi varda ir pasta, bet turiu dar paspaust.

Aciu uz informatyvu straipsni!

Siek tiek keista skaityti komentarus, kuriuose ramiai kalbama (ir net rekomenduojama) apie brokeriu apgaudinejima ir fiktyviu banko saskaitu atidarinejima neegzistuojanciais arba shippingo kompaniju adresais. Dauguma sio straipsnio skaitytoju ruosiasi investuoti tukstancius euru per kelis desimtmecius – ar tikrai gera ideja pradeti savo santykius su brokeriu nuo fraudo? Jei brokeris neisileidzia lietuviu investuotoju, tai tam yra geros teisines priezastys, susijusios pvz. su pinigu plovimo rizika; neatrodo protinga i tai ziureti kaip i „nepatoguma”, tada gudraujant apzaisti registracijos forma ir tiek ziniu :). Taktikos tikrai panasios i pinigu plovima.

Nemoralizuoju ir nesakau, kad „nedarykit, nes negrazu”. Tiesiog man tai atrodo nesuderinama su tikslais minimizuoti rizika ir investuoti atsakingai. Tarkim blogiausiu atveju, ivykus brokerio likvidacijai bei jums tapus eiliniu imones kreditoriumi, kas stos ginti jusu saskaitos, jei ji pirmoje eileje buvo atidaryta pazeidziant taisykles? Isivaizduoju, kad procesas butu dar ilgesnis ir nemalonesnis, nei „legaliam” investuotojui.

Vertinant rizika reiktu kalbet ne tik apie diversifikacija, rinku svyravimus, infliacija ar mokesciu apskaita, bet ir apie tokius basic teisinius dalykus. Kalbam apie desimtmecius – daugiau strategijos, maziau hacku 😉

Labas,

Dėkui, kad skaitai. Sutinku su tavimi iš esmės – riziką reikia mažinti, rinktis tik užtikrintus produktus.

Tačiau čia reiktų atskirti du etapus – etapą kai Degiro ir N26 priimė Lietuvos piliečius į savo sistemą ir etapą ir kai to nebedaro (nuo 2018 rudens). Aš pats registravausi prieš du metus, prieš tai darydamas paklausiau ar priims mane. Gavau atsakymą, kad viskas gerai, kol turiu banko sąskaitą Degiro palaikomoje valstybėje. N26 mielai suteikė sąskaitą. Tad iš principo žmonės niekuo papildomai nerizikavo.

Tai kas vyksta dabar, jau nėra rekomenduotina, nes Degiro atvirai pasakė, jog priims tik tam tikrų šalių piliečius. O bandymas tai apeiti yra rizika susidurti su problemomis ateityje, kurios reikia vengti.

Deja, bet Lietuva kol kas nėra konkurencinga, todėl neturime jokios kitos galimybės, kaip tik rinktis brangesnius produktus ar paslaugas.

Jau pusę metų ieškau brokerio investavimui iš Lietuvos, bet kol kas nieko gero nerandu. Buvau nusprendęs rinktis Luminor Trade, tada paskelbė 0.12% -> ieškojau toliau. Bet Degiro/ ETFmatic atkrenta dėl rizikos/prieinamumo, o IB per brangus pradedančiam.

Dabar galvoju palaukti Brexito, kokia reakcija bus rinkų ir tada gal tiesiog suvalgyti tą papildomą 0.12% mokestį Luminoro, kol atsiras geresnis variantas LT.

Investuojant iki 5-10k per metus, metinis 0,12% mokestis bus 6-12 EUR, sakau gal susimokėt ir laukti kol pakils LT reputacija brokeriams 🙂

Jei 6-12 eur per metus, tai 2 alaus bokalai tas metinis, tai apie ka mes kalbam:) Suprasciau jei milijonai saskaitoj guletu.

Juliau, labai rekomenduoju pasidaryti savo asmeninę skaičiuoklę ekselyje, su konkrečiais tikslais ir konkrečiomis sumomis – bus daug informatyviau, nei abstrakčiai apie brokerių kaštus ir teorinius pavyzdžius kalbėti. Pats jau kelis metus dairausi tinkamo brokerio (pradėjau su ETFmatic, bet ilgai neužsibūsiu), bet tik šią savaitę ėmiausi ir labai konkrečiai palyginau savo favoritus.

Mano išvados gavosi toks: iki ~15k apsimoka ETFmatic, nuo ~15k iki ~60k apsimoka Luminor Trade, nuo ~60k apsimoka IB.

Individualus pasirinkimas labai priklausys nuo to, kokią laiko dalį planuojat praleisti kuriame rėžyje.

Gal iki to 15k portfelio kaupsite 10 metų – tokiu atveju turbūt ramiai galima imti ETFmatic, kuris yra ir paprasčiausias naudoti.

Gal būtent tarp 15 ir 60k jūsų fondas bus ilgiausią laiką – tokiu atveju Luminor Trade atrodo labai neblogai. Pasiekus 60k galima galvoti apie IB arba likti ir toliau Luminore, nes nėra jų mokesčiai tokie jau blogi, net ir su tuo nauju 0,12% saugojimo.

O gal tą 60k pasieksite per 3 metus – tokiu atveju galbūt paprasčiausia tiesiog pradėti IB ir net nesirūpinti dėl migravimo tarp brokerių.

Tas „apsimoka” aišku gali gautis kelių šimtų skirtumas per 20 metų, o gali gautis ir keliasdešimt tūkstančių – vėlgi, labai priklausys nuo konkrečių įmokų dydžio. Jei skirtumas mažas, verta atsižvelgti ir į kitus faktorius, kaip patogumas, brokerio patikimumas ir t.t.

Aišku niekada nereikia tikėti žmonėmis, kurie rašo komentarus internete, tad pasidarykit savo analizę ir patikrinkit skaičius :).

Tadai, labai geras reziumė! Gal galėtum pasidalinti exceliu su skaičiavimais?

IB nebėra 10k reikalavimo:

https://www.investopedia.com/news/interactive-brokers-eliminates-10000-account-minimum/

na kokios naujienos? ka pasirinkote is brokeriu?

Sveiki. Pakankamai seniai jau seku šį blogą ir komentarų skiltis, tačiau tik dabar nusprendžiau pasidalinti savo asmenine patirtimi.

Į N26 ir Degiro traukinį jau buvau pavelavęs, tad teko ieškoti kitų investavimo alternatyvų. Pirmiausiai išbandžiau Luminor Trade demo versiją tam, kad susipažinčiau su platforma, tačiau realių pirkimų per ją nevykdžiau. Saugojimo mokestis 0,12 proc. ir kasmetinis 90,00 Eur mokestis už ataskaitų rengimą neatrodė patraukliai. Jau nekalbant apie ribotą ETF pasiūlą. Tada atradau ETFmatic. Tuo metu atrodė vienintelis dėmesio vertas variantas. Ten atsidariau sąskaitą ir pabandymui įmečiau 100 Eur. Pinigai buvo gana greitai suinvestuoti (74 Eur iš 100 Eur, nes fondų vienetų įsigyjimas negalimas dalimis (fractional shares), tačiau manęs netenkino jų ETF pasiūla, jeigu 9 ten esančius ir siūlomus ETF iš viso galima vadinti pasiūla. Plius jų taikomas 0,48 proc. saugojimo mokestis. Per mėnesį uždirbus 6 Eur visas pozicijas pardaviau ir sąskaitą uždariau. Susimokėjau 0,04 Eur valdymo mokestį. Kodėl? Radau kitą brokerį 🙂 Mano tikslas buvo rasti prieigą prie JAV ETF, kuri šiuo metu europiečiams apribota. Atrodo pavyko. Radau JAV veikiantį brokerį DriveWealth. Jis jau buvo kažkieno minėtas ir šioje komentarų skiltyje. Investicijos iki 500 k. USD yra draudžiamos. Užsiregistravus susimoki vienkartinį 5 USD tax certification mokestį, kuris yra nuskaičiuojamas pervedus pirmąsias lėšas. Akcijas ir ETF galima įsigyti dalimis (fractional shares). Priešingai nei ETFmatic. Kas yra patogu, nes kai kurių ETF viento kaina prasideda nuo 250-300 USD. Jeigu perki dalį akcijos ar ETF, komisinis yra 0.99 USD, jeigu perki pilną vienetą ir daugiau – tada komisinis yra 2,99 USD. Jie netaiko jokio saugojimo mokesčio! Be probelmų užsiregistravau ir įsigyjau – IVV, IEMG ir VEA vienetų . Kaip pervesti pinigus į brokerio sąskaitą? Turbūt daug kainuoja, paklausite. Visai ne. Tam naudoju TransferWise. Per juos Eur konvertuoji į USD ir tada siunti į DriveWealth USD sąskaitą nurodydamas savo Account No. Paskutinė mano 470 USD transakcija su TransferWise kainavo 1 USD. Ar tai daug? Spręskite patys.

Man atrodo, jog jie anksčiau turėjo savo mobile app, bet dabar, deja, galima naudoti tik WEB versiją. Ji paprasta, minimalistinė, bet kol kas man to pilnai užtenka.

Jei norite mobile app, yra variantas INVSTR app. Jie prekiauja ETF ir akcijomis per tą patį DriveWealt. Tada investuoti ir viską stebėti gali per mobile app. Jie turi ir demo versiją, galite išmėginti. Bet man atrodo, jog INVSTR turi mažesnę akcijų ir ETF pasiūlą nei tiesiogiai registruojantis pas DriveWealt. Aš pasirinkau pastarąjį variantą.

Tokios mano asmeninės patirtys. Ir tai nėra rekomendacija investuoti 🙂

O kaip su dvigubu mokesčių apmokestinimu uždirbant iš JAV ?

LR GPMĮ

37 straipsnis. Pajamų, gautų užsienio valstybėse, dvigubo apmokestinimo panaikinimas

1. Užsienio valstybėje, su kuria Lietuvos Respublika yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį, gautos nuolatinio Lietuvos gyventojo pajamos, išskyrus toje valstybėje gautas palūkanas, dividendus ir honorarus, šio Įstatymo nustatyta tvarka yra neapmokestinamos pajamų mokesčiu Lietuvos Respublikoje, jeigu pajamų mokestis arba jam tapatus mokestis nuo šių pajamų nustatyta tvarka sumokėtas toje užsienio valstybėje. Užsienio valstybėje, su kuria Lietuvos Respublika yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį, sumokėtą pajamų mokesčio arba jam tapataus mokesčio sumą nuo toje valstybėje gautų palūkanų, dividendų ir honorarų nuolatinis Lietuvos gyventojas gali atskaityti iš šio Įstatymo nustatyta tvarka apskaičiuoto pajamų mokesčio sumos. Šios dalies nuostatos taikomos tik tuo atveju, kai yra pateikti įrodymai apie užsienio valstybėje per tą mokestinį laikotarpį gautas pajamas ir nuo jų sumokėtą pajamų mokesčio arba jam tapataus mokesčio sumą.

Lietuva su JAV turi pasirašiusi dvigubo apmokestinimo išvengimo sutartį.

Registruojantis pas brokerį pildai informaciją, kuri yra reikalinga W-8 formai (čia bendra forma). Aš po registracijos dar papildomai pateikiau W-8BEN formą. Jeigu jos neteiksi, tai pajamoms iš dividendų bus taikomas 30 proc. mokestis. Pranešus brokeriui, kad esi ne JAV rezidentas, bus taikomas sutartyje numatytas 15 proc. withholding tax. Lietuvoje VMI pajamas deklaruosi, bet nieko nebemokėsi, nes Lietuvoje (bent jau šiuo metu) yra taikomas tas pats 15 proc. GPM nuo pajamų, gautų iš dividendų. Žinoma, reikės pateikti įrodymus, jog JAV mokesčiai jau yra sumokėti, Kaip seksis gauti šiuos įrodymus, bus matyti.

Capital gains are not taxable in the U.S. if the nonresident does not spend more than 183 days per year in the U.S.

Taigi, capital gain (pardavimo pajamos) JAV neapmokestinamos, tačiau pardavimo atveju turėsi deklaruoti ir susimokėti 15 proc. GPM Lietuvoje. Pirmiems 500 Eur per metus yra taikoma lengvata, t.y. ši suma pajamų nėra apmokestinama.

Daugiau info:

https://www.vmi.lt/cms/documents/10174/8274962/KD-8805/ee95f968-5ae9-4dc9-8679-a2cdc798977c

https://www.forbes.com/sites/greatspeculations/2018/08/22/how-to-save-u-s-taxes-for-nonresident-aliens/#9951eca695d6

Jega, turime dar du variantus preziurai. Butu saunu riziku ir visu niuansu ivertinimas. MB, gal pakomentuosi?:)

Tolimesnę diskusiją siūlau perkelti į naujai sukurtą balticmustache forumą. Visiems bus patogiau ir lengviau diskutuoti.

Nuoroda į temą

Šiuo metu Luminor ketvirtinis vertybinių popierių saugojimo mokestis yra ne 0%, o 0,02%. T.y, 0,08% per metus. https://www.luminor.lt/lt/privatiems/kainynas/taupymas-ir-investavimas/investicines-ir-papildomos-paslaugos#ketvirtinis-vertybiniu-popieriu-saugojimo-mokestis

Sveiki, Mr. BM.,

Kada planuojate straipsnio atnaujinimą? Laukiu nesulaukiu.

Išsiringti brokerį nėra pati lengviausia užduotis 🙂

Niuansas tik toks, kad DriveWealth tiesiogiai žmonėms paslaugų nebeteiks, siūlo kreiptis į partnerius.

Happy to have found your blog through a comment on Reddit about ETFs. I am using Luminor and they have recently introduced custody fees, so its not as good as it used to be. Also as an expat, I am glad to hear the FIRE movement has started in Lithuania.

Sure it started, how else it can be? 🙂

Come to forum, tell your story. Seems to be very interesting!

Mane ir domintų kokia nuomonė apie eToro? Nes kaip pradedančiajam platforma atrodo tikrai tinkama, nes yra paprasta lyginant su MT5. Vienas iš neigiamesnių dalykų yra 25 eurų mokestis norint išsiimti.

Sveiki,

pradinuko klausimas – skaiciuojamas tik isigijimo mokestis, ar parduodant ETF mokesciu nera? Ar vel taikomas tokio pat dydzio mokestis uz kiekviena sandori kaip ir isigyjant?

Aciu!

Skaičiuojamas tik pirkimo mokestis, nes parduoti siekiant finansinės nepriklausomybės nereikia 🙂

Kaip tai parduoti nereikia?! :O Negi tepsi ant duonos ir valgysi tuos ETFus atejus pensijai? 😀

Na ok ok, parduoti reikia. Bet į metus vieną ar keletą kartų pardavus, net ir brangiau, tikrai smarkiai nepasijaus 🙂

Sveiki,

Prisidedu prie pagyrų žodžių tinklaraščio autoriui (-iams). Neseniai čia atklydau ir radau begalę naudingos info.

Noriu kiek apginti luminor trade (tikriausiai todėl, kad pats pasirinkau šitą įrankį :)), bet saugojimo mokestis minimalus 6eur per metus lyginant su kitais LT bankais man tikrai nepasirodė labai didelis. Be to kiek teko klausinėti kitų bankų informacijos tai tik ten dirbantis Benas be jokių „pasitikslinimų pas kolegas“ turi visus atsakymus.

Minusas jų gal tas, kad jie neturi opcijos investuoti į Afrikos rinkas. Kažkodėl dešimčių metų perspektyvoj tikiu to regiono potencialu.

Tuo pačiu norėjau paklausti ar turit N26 alternatyvų šiuo metu? Nes aš į traukinį pavėlavau.

Čia buvo kalba apie draudimus, bet ar yra draudimo skirtumas jei kalbam apie pinigus, laikomus pas brokerį ir apie aktyvus? Kaip suprantu bent luminor.trade turi 20k draudimą pinigams. Bet jei aš būsiu nusipirkęs pvz APPL akcijų už milijoną ir trade.luminor „užsilenks“ tai akcijom juk neturėtų nieko nutikti? Ar klįstu?

Ir ar žinote, ar pvz IB įmanomo „short“ pozicijos?

Gaila, kad degiro nebėra opcija. Bet jei būtų tai prie kurio degiro jūs registravotės? uk? nl? de? Nes jie dabad 18 adresų turi..

Ačiū! Ir sėkmės siekiant tikslų

Laba diena, ar galima su Jumis bendrauti el. paštu ar kitokiomis priemonėmis? Esu pradedantysis, norisi bendrauti su žmonėmis kurie jau turi patirties ir gali ja pasidalinti. Ačiū už atsakymą.

Sveiki, sveikinu pradėjus 🙂 Kadangi norinčių labai daug, bendrauju tik per patreon platformą.

Sveiki,

Norinčių bendrauti labai daug, tad negaliu su visais to daryti asmeniškai. Vienintelė vieta kur atrašau žmonėms, tai yra Patreon platforma.

Šiandien gavau laišką iš Degiro, kad po 3 mėn uždarys mano sąskaitą dėl to, kad pasikeitė jų politika ir požiūris į klientus kurie turi nesutampančius banko sąskaitą su mokesčių mokėtojo vietą. Mano atvejis, kad turiu N26 o mokesčius moku Lietuvoje. Ar dar kas gavo tokį laišką?

Gavau ir aš ir dar daug kitų žmonių. Yra Degiro tema bei diskusija forume

Jeigu gyvenu Vokietijoj tai geriau vokiškam Degiro registruotis ar jokio skirtumo? Ačiū 🙂

Reikėtų perklausti pas pačius Degiro, bet bent jau seniau tai nebuvo skirtumo.

Sveiki. Aš ir prieš kažkurį laiką sulaukiau iš Degiro emailo, kad turiu perkelti pozicijas į kitą brokerį arba parduoti pozicijas ir dingt iš jų platformos. Liūdnas reikalas. Aš gyvenu LT, mano banko acc yra n26. Gal tas jiems užkliuvo. Parašiau jiems užklausą, kad neuždarytų mano acc, nurodžiau kad turiu Lietuvoj Swedo sąskaitą, ja disponuoju ir pan. Kai gausiu atsakymą, pranešiu čia.

Turiu nuojautą, kad gausite neigiamą atsakymą. Bet bet kokiu atveju, būtų smagu sužinoti.

Gavau atsakymą iš Degiro. Jie atmentė mano prašymą. Jei esi lietuvis ir gyveni LT – Degiro esi netinkamas. Jokie maldavai nepadeda.